コラム

電子帳簿保存法コラム(第1回)– 国税関係帳簿書類等の電子化の法的要件

電子帳簿保存法は、スキャナ保存の大幅な規制緩和により、適用の検討企業が爆発的に増加しています。このコラムでは、電子帳簿保存法の基本とスキャナ保存制度の概要と適用のメリットや申請手続についてお話していきたいと思います。

(著:SKJ総合税理士事務所 所長・税理士 袖山 喜久造)

目次

1. 電子帳簿保存法のこれまでの経緯

税法で備付け、保存が義務付けされる帳簿や書類については、システム等で作成されたデータを書面に出力して、書面(紙)での保存が必要です。こうした帳簿書類の書面による保存による納税者の負担を軽減するために、1998年7月に電子帳簿保存法が施行されました。当初は、事前に所轄税務署への申請を行い、承認を受けることで、システム等で作成された帳簿や書類のデータの保存をもって書面の帳簿書類の保存に代えることができる内容となっていました。

2005年4月にe-文書法の施行に伴い、電子帳簿保存法が改正され、書面で受け取った取引書類等をスキャニングしたデータで保存することが容認されました。これを国税関係書類のスキャナ保存制度と呼んでいますが、当初のこの制度は書類の真正性を担保させるために、入力や保存要件が非常に厳しく規定され、ごく少数の企業のみが制度を利用していました。

2015年にはスキャナ保存に係る法的要件が大幅に規制緩和され法令改正が行われました。このため電子化を検討する企業が爆発的に増加しています。

2. 電子帳簿保存法の概要

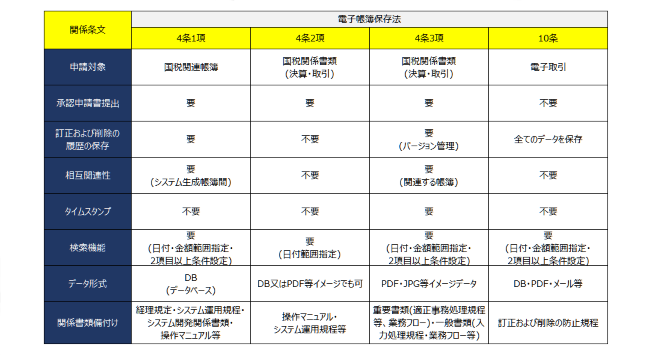

電子帳簿保存法で規定されている内容は大きく分けて2つの構成となっています。一つ目は、税法で備付け、保存が義務付けられている帳簿書類をデータで保存するための手続きや入力・保存に関する規定です。そして二つ目は電子取引により取引情報を授受した場合の当該データの保存義務に関する規定です。

税法では、帳簿書類は書面による保存が必要ですが、一定の要件の下、事前に所轄税務署長の承認を得ることで申請された帳簿書類については、書面に出力することなくデータによる保存をすることができます。電子帳簿保存法では、申請の手続き方法や入力や保存についての要件が規定されています。

電子取引とは、取引情報の授受を書面ではなくデータでやり取りされた取引です。法人税法で規定される保存が必要な取引書類は書面でやり取りされた書類であり、データの保存については保存の対象外となりますが、電子帳簿保存法では第10条においては、法人税法、所得税法の保存義務者について、こうしたデータでやり取りされた取引情報に係るデータを税法で規定された期間の保存を義務付けされています。

3. 帳簿書類のデータの保存

国税関係帳簿書類については、その全部又は一部についての申請が可能です。申請の単位は帳簿書類の種類ごと、作成される場所やシステム等により明確に区分される単位となります。申請できる帳簿データは、最初の記録段階から出力する段階まで一貫してシステム等で作成されるデータです。データ作成の途中で出力される帳票への手書き運用や手集計をすることなくすべての入力作業がシステムで作成されることが要件となります。

帳簿のデータについては、データが作成されるシステムにおいて訂正や削除の履歴が残るシステムであること、複数システムにより総勘定元帳が作成される場合には、システム間のデータ連携について相互に関連性が確保されていることなどのシステムの要件を満たすことが必要です。

また帳簿書類のデータ保存に当たっては、整然とした形式で明瞭な状態でデータが出力できること、日付金額の範囲指定とその他の2項目以上で複合的に条件設定ができ結果のみが表示される検索機能も必要となります。作成された帳簿書類のデータは、作成システムで保存することでも、データを保存する別のシステムで保存することもできます。

こうしたシステムに関する要件のほか、帳簿や書類を作成する際の社内のルールがあることも要件となっています。特に大規模企業においては、会計処理に関する経理規程やシステムに関する入力や保存に関するシステム運用規程、保存されるべき文書を管理する文書管理規程等が整備され運用されていることも必要です。

帳簿書類は、青色申告や連結申告の承認の要件でもあり、データ保存の承認後には税務調査においては必ずデータで提出する必要があります。提出されたデータが、電子帳簿保存法の要件を満たしていること、法人税法や消費税法の規定のとおり帳簿や書類の備付け・保存がされていることが必要となります。

4. 書類のスキャナ保存

スキャナ保存の申請対象となる書類は、主に取引相手から受領した書類です。申請に当たってはその全部又は一部についての申請が可能です。帳簿書類のデータ保存の申請と同様、申請の単位は書類の種類ごと、受領した場所や業務の種類、システム等により明確に区分される単位となります。

スキャナ保存を申請する取引書類については、全部を法令要件どおりに入力し保存することとなります。入力の要件については、取引書類のうち重要度に応じて異なります。取引と直結するような契約書、注文請書、納品書、請求書、領収書等の書類については重要な書類として区分されます。一方、重要な書類以外の書類は一般書類とされ区分されます。

重要な書類のスキャナ保存に当たっては、入力期限内に適正事務処理要件を満たした入力体制により入力する必要があります。一般書類については、入力期限や適正事務処理要件の規定の適用はありませんが、決められた手順において入力する必要があります。

スキャナ保存する書類の入力に使用する機器は、200dpi以上の解像度でカラー(一般書類はグレースケールでも可)で入力する必要があります。入力されたデータは認定されたタイムスタンプ事業者の発行するタイムスタンプを付与し、税法で規定される保存期間中は、データの見読性と検索できることが要件となります。

次回は、電子帳簿保存法の申請に係る検討手順についてです。

SKJ総合税理士事務所

所長 税理士

袖山 喜久造

税理士・SKJ総合税理士事務所所長。中央大学商学部会計学科卒業。平成元年東京国税局に国税専門官として採用。都内税務署勤務後、国税庁、国税局調査部において大規模法人の法人税等調査事務などに従事。国税局調査部勤務時に電子帳簿保存法担当情報技術専門官として納税者指導、事務運営などに携わる。平成24年にSKJ総合税理士事務所開業を経て現職。

電子帳簿保存法コラム

- 第1回 国税関係帳簿書類等の電子化の法的要件

- 第2回 電子帳簿保存法の申請に向けた検討手順(その1:導入の検討)

- 第3回 電子帳簿保存法の申請に向けた検討手順(その2:申請までの検討手順)

関連コラム