本年も昨年と同様に大きな改正点はありませんが、年末調整業務を行う前に変更点を確認しておきましょう。

この記事では、人事労務のエキスパートとして様々なサービスを全国に展開する小林労務が、2022年の年末調整の改正点について解説します。

目次

1. 2022年 年末調整のポイント

2022年の改正点として、既に電子データでの提出が可能となっていた「生命保険料控除」「地震保険料控除」に加えて、「社会保険料控除」「小規模企業共済等掛金控除」についても電子データでの提出ができるようになりました。また、「住宅ローン控除の要件変更」と「非居住者である扶養親族に係る扶養控除の適用要件変更」が2023年より適用されます。

それでは変更点について、詳しく説明していきましょう。

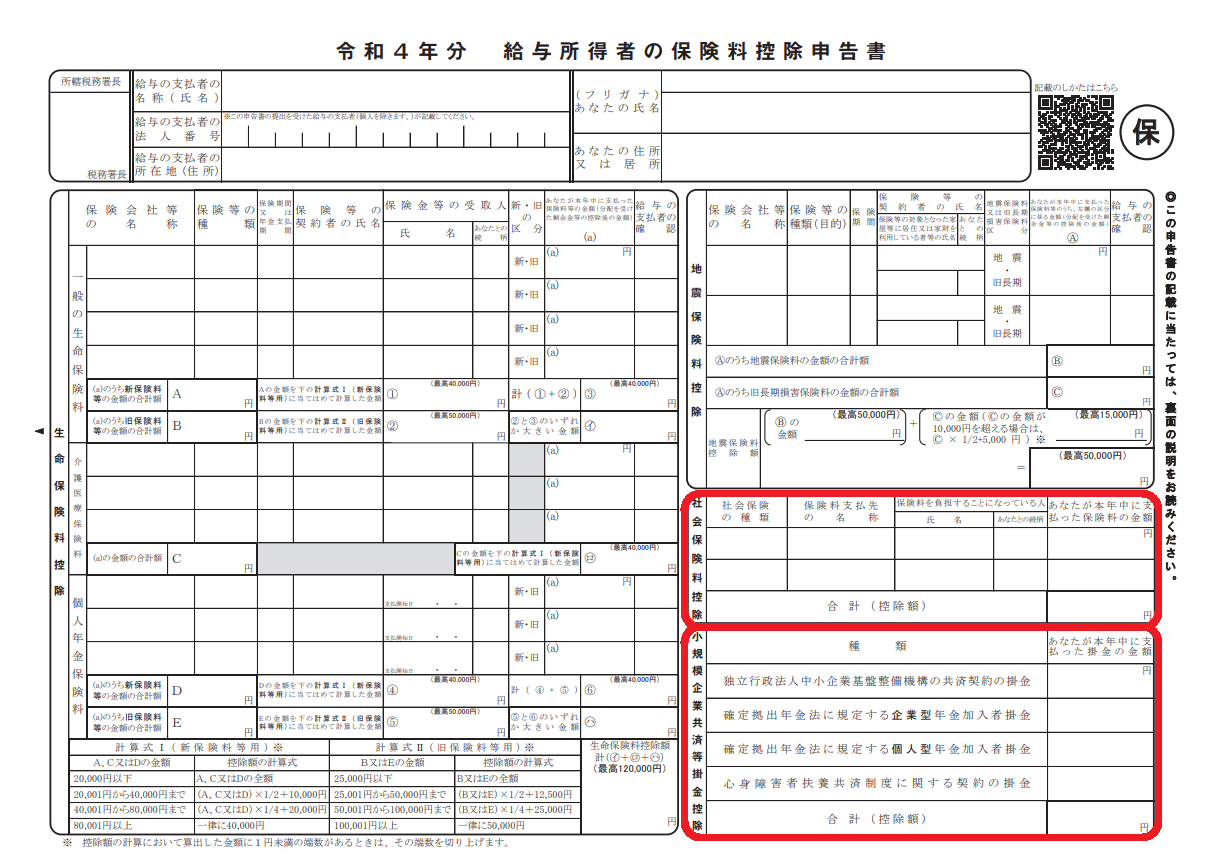

2. 【変更①】控除証明書における電子データ提出対象の拡大

2022年より「社会保険料控除」「小規模企業共済等掛金控除」も電子データでの提出が可能となります。電子データでの提出の受け入れについては事業所毎の対応となりますが、受け入れ出来ない事業所の場合は、従来通り紙での提出、もしくは「QRコード付証明書等作成システム」を用いて証明書を作成し、提出してもらうようにしましょう。

3. 【変更②】住宅ローン控除の要件変更

住宅ローン控除の適用期限は2021年12月31日とされていましたが、2025年12月31日までと、4年間延長されました。これに伴い、2022年以降に住宅ローンを利用した場合、上限額や控除額が変更となります。

※2023年より適用

【住宅ローン控除適用要件の変更点】

① 適用期限の延長に伴う減税措置の変更

- 控除率を1%から0.7%に引き下げ

- 控除期間は新築住宅について原則13年

※「一般の住宅」で2024年以降に居住した場合は10年

② 省エネ住宅の借入上限額の上乗せ

③ 所得要件の引き下げ

- 適用対象者の所得要件が3,000万円以下から2,000万円以下へ引き下げ

④ 築年数要件の廃止

- 既存住宅の要件について、築年数要件が廃止

⑤ 新築住宅の適用床面積要件の緩和

- 床面積要件が50㎡から40㎡に緩和(合計所得金額が1,000万円以下)

⑥ 中古住宅は現行の10年で据え置き

控除率引き下げの影響は実務的に小さいものの、2023年以降の年末調整で発生することになります。2022年度中に住宅購入をした従業員の方がいるかどうか、把握する事が必要となってきます。

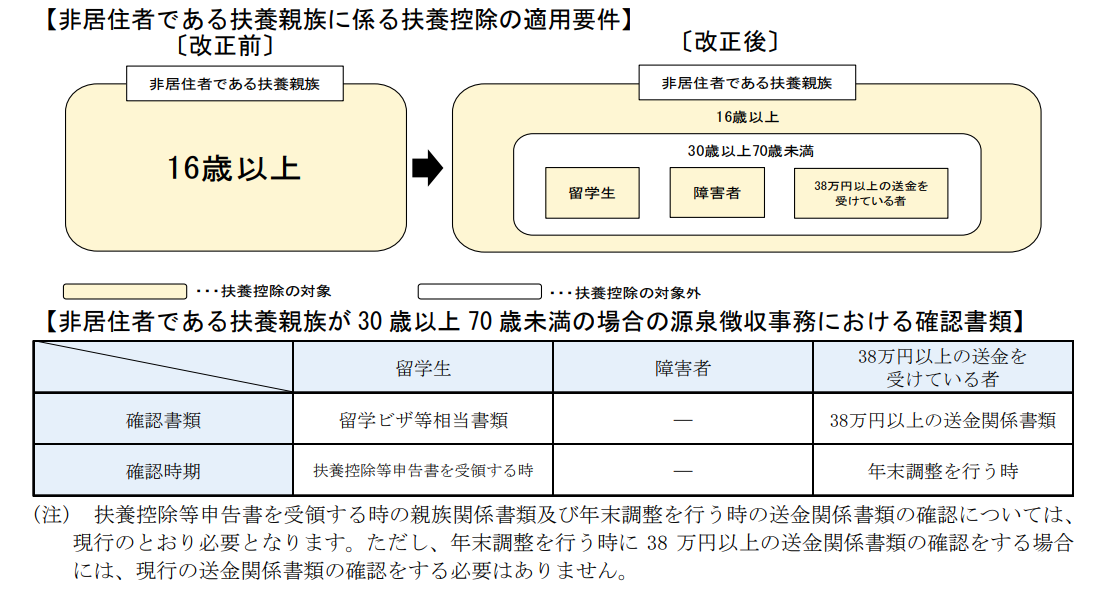

4. 【変更③】非居住者である扶養親族に係る扶養控除の適用要件変更

所得税法の被保険者対象となる親族の要件が変更になりました。国外に居住する「非居住者」の親族のうち、控除の対象となる扶養家族の範囲から「30歳以上70歳未満」の非居住者が除外されます。ただし、30歳以上70歳未満の非居住者でも下記に該当する方は現行の通り扶養控除の対象となります。

※2023年より適用

① 留学生

② 障がい者

③ 扶養控除の適用を受けようとする居住者から生活費や教育費等で38万円以上の送金を受けている者

また、①に該当する場合は扶養控除等申告書の受領時に留学ビザ等の相当書類を、③に該当する場合は年末調整時に送金を証明する確認書類を提出して適用対象者である証明をおこなう必要があります。②については、提出書類は不要です。

2022年の年末調整では特に問題ありませんが、2023年以降については、国外に居住する「非居住者」で「30歳以上70歳未満」の扶養者が該当する場合、提出書類が必要である旨を事業員の方へ事前に知らせておく必要があります。

5. おわりに

近年、働き方が多様化しており、これまでの会社員と自営業という単純な働き方の違いだけではなく、会社員と同じような内容の業務を個人事業主として請け負う、フリーランスといった働き方も増えてきました。そこで、働き方の多様化や政府が主導する「働き方改革」を踏まえた制度改正が行われています。

一方で、日本社会でも貧富の差が広がっているという問題があります。所得の高い人から低い人への「所得税の再分配機能」を回復するため、所得の高い人には増税となるように変更しました。ただ、子育て世代への配慮として、23歳未満の子どもがいる世帯と介護が必要な家族がいる世帯は、増税の対象外としています。すなわち、「働き方の多様化」「貧富の差」に着目して所得税のバランスを考慮した税改正でした。

2022年もこの思想を引継ぎ税改正が行われております。人事・総務担当者は、税制改正を理解し、社内対応の準備を進めましょう。