建設業やソフトウェア開発業など、完了までに長期間を要するプロジェクトでは、いつ売上を計上するかが経営成績を正しく把握する上で極めて重要です。その会計処理の基準の一つに「工事進行基準」があります。この記事では、工事進行基準の基本的な考え方から、適用要件、具体的な計算方法、そして2021年から適用された「新収益認識基準」との関係性まで、経理担当者が実務で使える知識を分かりやすく解説します。

目次

工事進行基準とは?基本的な考え方を解説

工事進行基準とは、長期にわたる工事契約において、決算日時点での工事の進捗度合いに応じて、売上と原価を期間ごとに計上する会計処理の方法です。 プロジェクトが完了する前に、その進捗に合わせて収益と費用を認識することで、各事業年度の経営成績をより実態に即して財務諸表に反映させることを目的としています。

工事完成基準との決定的な違い

工事進行基準としばしば比較されるのが「工事完成基準」です。この二つの基準の最も大きな違いは、売上と原価を計上するタイミングです。

工事完成基準では、工事がすべて完了し、顧客への引き渡しが完了した時点で、工事全体の収益と費用を一括で計上します。 これに対して工事進行基準は、工事期間中であっても、決算期末の進捗度に基づいて収益と費用を分割して計上します。

| 比較項目 | 工事進行基準 | 工事完成基準 |

|---|---|---|

| 計上タイミング | 決算期ごとに進捗度に応じて分割計上 | 工事完成・引き渡し時に一括計上 |

| 期間中の損益 | 各期の進捗に応じた損益が反映される | 期間中の損益はゼロ。完成期に一括反映 |

| 経営状況の把握 | タイムリーに把握しやすい | 完成まで正確な損益が把握しにくい |

このように、工事進行基準はプロジェクトの途中経過を経営成績に反映させる点で、工事完成基準と根本的に異なります。

なぜ工事進行基準が重要視されるのか

工事完成基準では、大規模なプロジェクトが完了するまで数年にわたり売上が計上されず、最終年度に突然巨額の売上と利益(または損失)が計上されることになります。これでは、投資家や金融機関などの利害関係者が、その企業の毎期の正確な経営実態を把握することが困難です。

工事進行基準は、こうした問題を解決し、期間損益計算を適正化するために重要視されています。進捗に応じて売上を計上することで、財務諸表の利用者は企業の安定した収益力を評価しやすくなり、経営者自身もプロジェクトの採算性をリアルタイムで管理することが可能になります。

工事進行基準を適用するための要件

工事進行基準はどの工事にも無条件で適用できるわけではありません。会計上のルールとして「成果の確実性」が担保されていること、また法人税法上の特定の要件を満たす場合に強制適用されることがあります。

「成果の確実性」が認められること

会計上、工事進行基準を適用するためには、その工事契約について「成果の確実性」が認められる必要があります。これは、以下の3つの要素を、信頼性をもって合理的に見積もることができる状態を指します。

- 1.工事収益総額:契約によって定められた請負金額など、受け取る対価の総額が確実に見積もれること。

- 2.工事原価総額:その工事を完成させるために必要となる材料費、労務費、外注費などの原価の総額が合理的に見積もれること。

- 3.決算日における工事進捗度:決算日までに、工事がどの程度進んでいるかを客観的かつ合理的に測定できること。

これらの要件を満たせない場合、例えば開発の初期段階で仕様が固まっておらず原価総額が見通せないようなプロジェクトでは、工事進行基準を適用できず、工事完成基準を用いることになります。

法人税法における長期大規模工事の基準

法人税法では、特定の工事について工事進行基準の適用を強制しています。これを「長期大規模工事」と呼び、以下のすべての要件を満たすものが該当します。

- ・期間:工事の着手日から引き渡し期日までの期間が1年以上であること。

- ・請負金額:請負対価の額が10億円以上であること。

- ・支払条件:請負対価の額の2分の1以上が、引き渡し期日から1年を経過する日より後に支払われる契約でないこと。

これらの条件に該当する工事については、企業の任意選択ではなく、必ず工事進行基準を適用して会計処理を行う必要があります。

【具体例で解説】工事進行基準の計算方法と会計処理

工事進行基準の計算で最も重要なのが「工事進捗度」の算出です。ここでは、一般的に用いられる「原価比例法」に基づいた計算方法と、具体的な仕訳例を見ていきましょう。

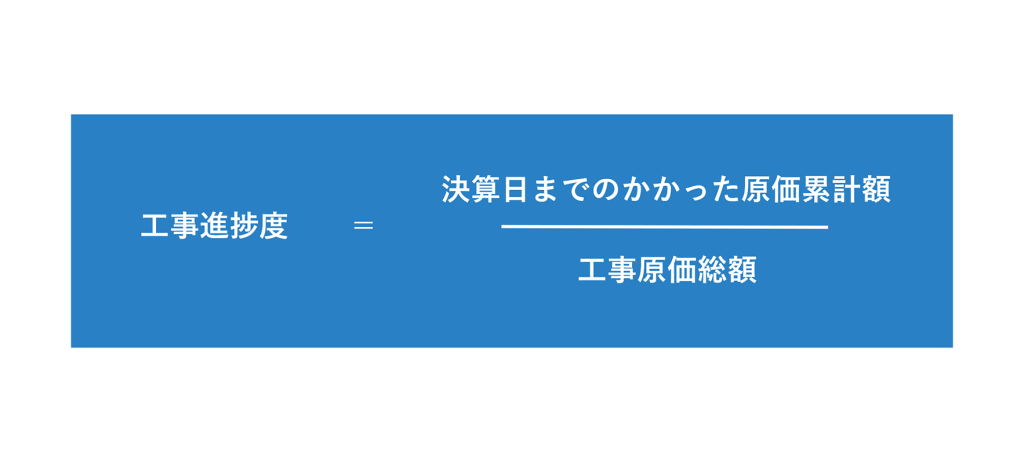

工事進捗度の計算方法(原価比例法)

原価比例法は、決算日までに発生した工事原価が、工事原価総額に対してどれくらいの割合を占めるかをもって、工事の進捗度とする方法です。 客観的な数値である原価に基づいて計算するため、実務で最も広く採用されています。

例えば、工事原価総額が6,000万円のプロジェクトで、初年度の決算日までに1,500万円の原価が発生した場合、進捗度は25%(1,500万円 ÷ 6,000万円)となります。

会計期間ごとの売上高の計算式

工事進捗度が算出できれば、その期に計上すべき売上高を計算できます。

【計算式】

当期の売上高 = 工事収益総額 × 当期末までの進捗度(累計) – 前期までに計上した売上高累計額

初年度であれば、前期までの売上高はゼロです。2年目以降は、工事収益総額に進捗度の累計を掛け合わせた金額から、過去に計上した売上高を差し引くことで、その期に計上すべき売上高を算出します。

具体的な計算と仕訳のシミュレーション

以下の条件の工事を例に、3年間の会計処理を見てみましょう。

| 条件 | 金額 |

|---|---|

| 工事収益総額 | 1億円 |

| 工事原価総額 | 6,000万円 |

| 工事期間 | 3年 |

【1年目】

- ・当期に発生した原価:1,500万円

- ・進捗度: 1,500万円 ÷ 6,000万円 = 25%

- ・売上高: 1億円 × 25% = 2,500万円

(仕訳例)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事原価 | 15,000,000 | 現金預金など | 15,000,000 |

| 完成工事未収入金 | 25,000,000 | 完成工事高 | 25,000,000 |

【2年目】

- ・当期に発生した原価:2,700万円(累計原価 4,200万円)

- ・進捗度(累計): 4,200万円 ÷ 6,000万円 = 70%

- ・当期売上高: (1億円 × 70%) – 2,500万円 = 4,500万円

(仕訳例)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事原価 | 27,000,000 | 現金預金など | 27,000,000 |

| 完成工事未収入金 | 45,000,000 | 完成工事高 | 45,000,000 |

工事進行基準を適用するメリット

工事進行基準の適用は、企業にいくつかの重要なメリットをもたらします。

期間損益計算の適正化と経営状況の可視化

最大のメリットは、各事業年度の損益を実態に即して報告できることです。 工事が数年にわたる場合でも、毎期その進捗に応じた収益と費用が計上されるため、売上や利益が特定の年に偏ることがありません。これにより、経営者や投資家は、企業の業績を安定的に評価し、プロジェクトごとの採算性をタイムリーに把握することができます。

タイムリーな赤字対策と節税効果

工事の途中で原価が想定を上回り、赤字になる可能性が見えた場合、工事進行基準であればその損失を早期に認識できます。 損失が見込まれる場合、会計上「工事損失引当金」を計上することで、将来の損失に備えることが可能です。また、この損失は税務上も損金として算入できる場合があり、他の黒字事業と相殺することで節税効果につながる可能性があります。

工事進行基準のデメリットと注意点

多くのメリットがある一方で、工事進行基準には実務上の負担や注意すべき点も存在します。

見積もりの精度と事務作業の負担増加

工事進行基準の根幹は、工事原価総額や進捗度の合理的な見積もりです。 この見積もりの精度が低いと、計上される損益が実態と乖離してしまい、かえって財務諸表の信頼性を損なう恐れがあります。精度の高い見積もりを維持し、決算ごとに進捗度を計算して計上する作業は、工事完成基準に比べて経理担当者の事務負担を増加させます。

顧客への説明と合意形成の難しさ

工事完成基準に比べて会計処理が複雑であるため、特に専門家でない顧客に対して、なぜこのタイミングで請求が発生するのかを丁寧に説明する必要があります。 進捗度に応じた請求方法について、契約段階で顧客の理解と合意を得ておくことが、後のトラブルを避けるために重要になります。

【2021年4月以降】新収益認識基準との関係性

会計基準の国際的な統一の流れを受け、2021年4月1日以降に開始する事業年度から、原則としてすべての企業に「収益認識に関する会計基準」(新収益認識基準)が適用されることになりました。

工事進行基準の廃止と新基準への移行

この新収益認識基準の導入に伴い、「工事契約に関する会計基準」、すなわち工事進行基準と工事完成基準という名称の基準は廃止されました。 しかし、これは工事進行基準的な考え方がなくなったことを意味するわけではありません。

実質的な会計処理の変更点

新収益認識基準では、収益を認識するタイミングを「履行義務が充足されたとき」としており、その充足パターンを「一定の期間にわたり充足される」か「一時点で充足される」かに分類します。

従来の工事進行基準は、新基準における「一定の期間にわたり充足される履行義務」に非常によく似た考え方であり、実質的にその会計処理が引き継がれているのです。同様に、工事完成基準は「一時点で充足される履行義務」に該当します。

結果として、基準の名称や判定の表現は変わりましたが、工事の進捗に応じて収益を計上するという工事進行基準の基本的な考え方と計算ロジックは、現在も会計実務において重要な役割を果たし続けているのです。

建設業界での会計システム導入のポイント

建設業界で会計システムを導入する際には、工事進行基準などを含む、業界特有の要件を満たしているか確認することが大切です。PROACTIVE Constructionは、AIネイティブな次世代ERP「PROACTIVE」を中心に据えた、建設業界特化型のオファリングサービスで、工事進行基準や建設業特有の会計処理に対応しており、業務効率化や経営状況の可視化に貢献します。

詳しくはこちら

まとめ

工事進行基準は、長期プロジェクトの経営成績を各期の財務諸表へ適切に反映させるための重要な会計処理方法です。工事完成基準との違い、適用要件、原価比例法を用いた計算方法を正しく理解することは、経理担当者にとって不可欠なスキルと言えます。

2021年からは新収益認識基準へと移行しましたが、その根底にある考え方は引き継がれており、その重要性は変わりません。この記事で解説した内容を参考に、自社の会計処理の正確性を高め、より透明性の高い財務報告を目指してください。