本記事ではPeppolの概要と電子インボイスとの関係、導入されることでどのようなメリットがあるのかを解説します。

1. Peppol(ペポル)とは

Peppolとは「Pan European Public Procurement Online」の略で、発注書や請求書などをネットワーク上でやり取りする国際規格です。ただ、商慣習は国ごとに異なるため、運用にあたっては適切なローカライズも必要です。日本の事業者が同じシステムを使用できるようにするため、2020年に電子インボイス推進協議会が設立されました。

「4コーナーモデル」と呼ばれるアーキテクチャを採用し、Peppolに参加するすべてのユーザーがネットワークを介してデジタルインボイスのやり取りができる仕組みです。これにより、バックオフィス業務のデジタル化を図ることが目標とされています。

(1)Peppolの仕組み・取引フロー

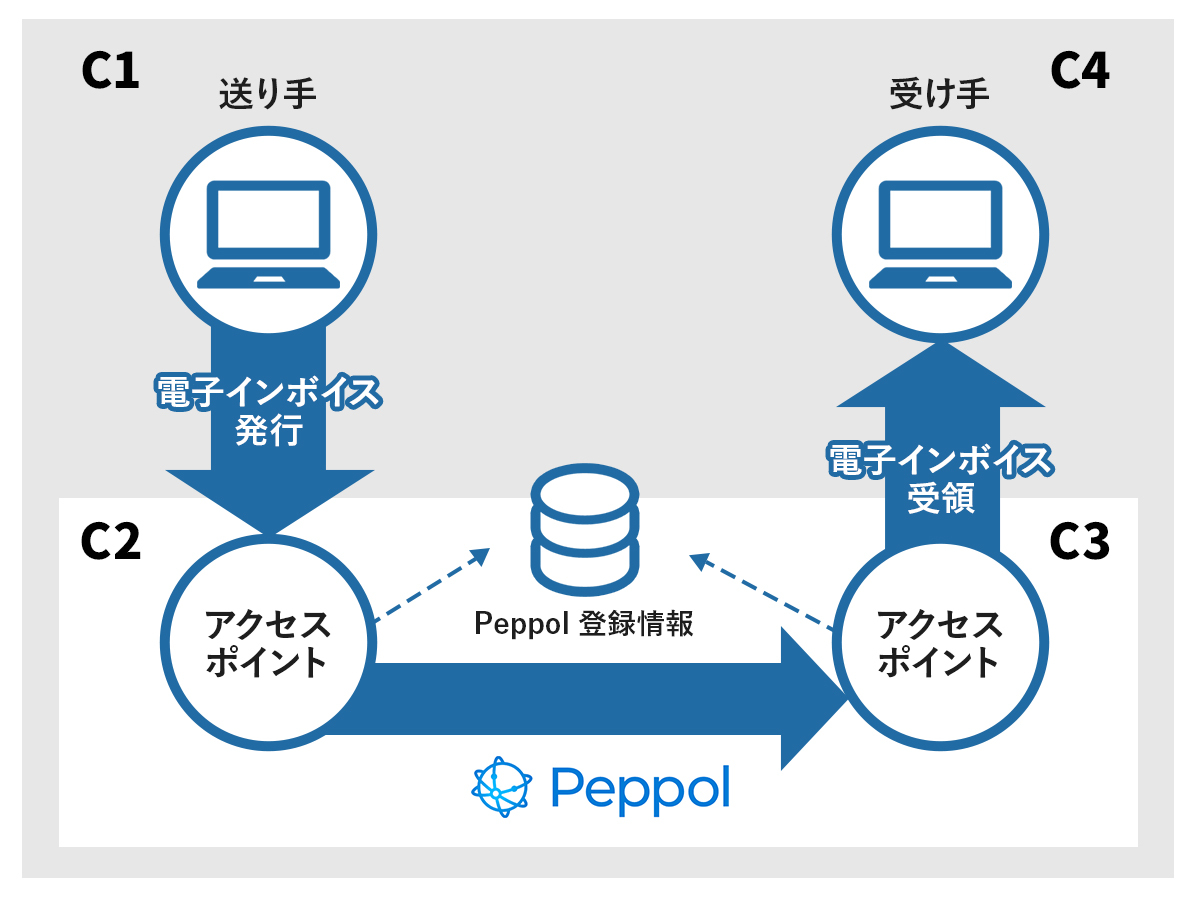

Peppolを導入すると、請求書をはじめとするやり取りがネットワーク上で完結できます。デジタルインボイス推進協議会(EIPA)では、以下の図式で取引が行われるとされています。

出典: デジタルインボイス推進協議会「デジタルインボイスとは」

送り手(C1)が自身の所有するアクセスポイント(C2)からPeppolに接続して、受け手のアクセスポイント(C3)にインボイスのデータを送信。指示を受けた受け手のアクセスポイントを経て、受け手(C4)に届く仕組みです。

フローとしては従来の電子メールやチャットと大きな差はありません。間にPeppolが介入する最大のメリットは、それまでバラバラであった文章の仕様や運用ルールが統一されることです。

(2)PeppolとEDIの違い

Peppolと同じようなものにEDIと呼ばれるものがあります。「電子データ交換」と呼ばれるEDIは、Peppolと同じように取引先と受注先の書類のやり取りを行う仕組みです。

PeppolとEDIの違いは、利便性とコストにあります。EDIは発信者・受信者ともに専用のシステムを導入しなければなりません。対して Peppolは、取引先のIDがわかっていれば誰でも使用できる、オープンネットワークであるという特徴があります。当然システム利用料は発生するものの、Peppolは低コストで導入できます。

グローバル化に対応するためEDIよりもPeppolの方が優位であると判断され、デジタル庁が電子インボイスの普及とあわせて採用を決定しました。

(3)国内外の利用状況

日本国内では2022年秋を目途にPeppolのシステム運用が可能になることを目指していました。インボイス制度の開始が2023年10月になるため、その1年前には利用できるようにするのが目標です。しかし、2022年12月現在では2023年春の運用開始を目標とするとして延期されています。

海外ではベルギーの非営利組織が運営・管理しているOpen Peppolを使用していることが多く、EUだけではなく、オーストラリアやニュージーランドなど、30か国以上で利用されています。日本では同様のものを使用せず、日本版Peppolを構築して運用を開始する予定となっていますが、世界的に見ても決して利用者が少ない制度ではありません。

2. 2023年開始の電子インボイスとPeppolの関係

先述しましたが、日本でもデジタルインボイス推進協議会が国内向け電子インボイスの仕様として、この「Peppol(ペポル)」に準拠させることを発表しました。では、電子インボイスや日本版Peppolとはどのようなものなのでしょうか。詳しく解説します。

(1)電子インボイス制度とは

電子インボイス制度とは、適格請求書(インボイス)を磁気的記録、つまり電子データとして提供することを指します。2023年10月から始まるインボイス制度にあわせて、消費税の仕入税額控除を適用するために必須とされる「適格請求書」の電子化が目的です。

経理のDX化を目的に導入される予定で、バックオフィス業務のデジタル完結を目指し、デジタル庁が官民連携で日本版Peppolの普及・導入に取り組んでいます。

(2)日本標準仕様となる日本版Peppol「JP PINT」

日本版Peppolを「JP PINT」と言います。

紙とデジタルが並行して存在する状況だと、紙の書類のやり取りが残るため、リモートワークなどの自由な働き方ができなくなってしまいます。インボイス制度が稼働すればその手間はさらに増加し、バックオフィス業務に差し障る可能性も考えられます。これを解消するために使用されるのが「JP PINT」です。

JP PINTを使用することで、前述したバックオフィス業務の効率や生産性を阻害することなく業務が可能になるメリットがあります。また、JP PINTで使用される請求データはインボイス制度で必要とされる適格請求書を標準仕様とするため、別々に書式を作る必要もありません。今後のバージョンアップも予定されているほか既存システムと併用しながら活用できるため、利便性の向上が期待できます。

3. 電子インボイスにPeppolを活用するメリット

電子インボイスにPeppolを活用することで、簡素化や自動化ができます。具体的には以下の4点でPeppolを活用するメリットがあると考えられます。

それぞれのメリットを、具体的な事例を紹介しながら解説します。

(1)経理業務の自動化で効率化

電子インボイスにPeppolを活用することで、仕訳入力や仕入税額控除の計算が自動化できます。インボイス制度開始にあたって最も懸念されているのが仕入税額控除と言われています。適格請求書を発行できる課税事業者と免税事業者の分類など、前段階から相当な労力がかかると懸念している事業者は少なくありません。

Peppolを導入することで書式は国内統一規格となるため、まずこの仕訳の手入力が少なくなり、自動化を実現できる可能性があります。加えて、取引先のシステムが異なっていても請求情報は自動で取り込み可能であるため、入力も容易です。基幹システムと連動させれば帳簿との確認作業も必要なくなります。

(2)請求書の保管・管理の容易さとコストの削減

請求書の保管や管理も簡単になると言われています。法人税法施行規則第59条で、請求書は7年間の保管義務が設けられています。適格請求書はすべてこの法律の適用範囲となるため、少なくとも7年間は何かしらの形で保存しなければなりません。

現在の電子取引で取得した請求書に関しては、以下の方法で保存することが認められています。

| 電子メール添付 | • 添付されたメールをサーバーなどに保存 • 添付された請求書だけをサーバーなどに保存 |

| 発行者のWebサイトからダウンロード(PDF) | • Webサイトに保存 • Webサイトからダウンロードしてサーバーに保存 |

| 発行者のWebサイトからダウンロード(HTML) | • Webサイト上に保存 • Webサイト上に表示される領収書を画面印刷し、サーバーに保存 • HTMLデータを請求書の形式に変換し、PDFなどでサーバーに保存 |

| 第三者管理のクラウドサービス | • クラウドサービスに領収書などを保存 • クラウドサービスから領収書などをダウンロードし、サーバーなどに保存 |

出典: 国税庁「電子帳簿保存法一問一答【電子取引関係】Ⅱ適用要件」

非常に複雑ですが、Peppolを使用することでこれらの手間がかからなくなります。Peppolは上記の「第三者管理のクラウドサービス」に該当するため、保存が非常に簡単になります。また、紙媒体で保存することがないため、管理コストや保管場所の問題も発生しません。

(3)海外取引のしやすさ

日本国内にいても、海外との取引を行っている事業者は少なくありません。取引先によって請求内容を変更するケースもよくあり、請求業務が非常に複雑化してしまいます。

Peppolは先述の通り、世界30か国以上で採用されているシステムです。日本仕様の標準規格化されたものを使用する手間はあるものの、海外との取引が今まで以上にやりやすくなると言えるでしょう。

(4)在宅勤務やテレワークでも請求書処理業務が可能

テレワーク・リモートワークが推進される中で、経理業務だけは対応が遅れる傾向にありました。その最大の理由こそが請求書業務だったと言われていますが、Peppolを使用することでその問題も解決するでしょう。

電子インボイス対応のクラウドサービスを利用すると、在宅勤務でも請求書業務が可能です。極端な話ですが、インターネットが接続されていればどこでも請求業務ができるようになります。ただしセキュリティ管理の重要性が高まることは言うまでもありません。

4. まとめ

電子インボイス制度と同時に普及を目指すPeppolは、バックオフィス業務の効率化を期待できる仕組みです。トラブルなく使用したい場合は2023年10月に迫ったインボイス制度開始の前に導入して、実際に触ってみるのがいいでしょう。請求業務を簡略化し、さらにバックオフィス業務の改善などが期待できるPeppolに注目です。