1. 最近の税制改正の流れ

ここ数年はデフレ脱却・経済再生を目指し、法人税率を下げてきました。2014年に34.62%だった実効税率が2018年には29.74%となっています。また親世代から子世代へ資金移動をしやすくするため、教育資金贈与や結婚資金贈与の非課税制度ができました。逆に所得税の最高税率引上げ(40→45%)や相続税の基礎控除引き下げ、給与所得控除の引下げなど、高額所得者には増税が続いている状況です。(東京中央税理士法人 執行役員 竹澤直樹)

2. 法人税に関わる改正

●各種税制の延長

法人税については、大きな改正はありませんでした。次の中小企業者にかかる優遇税制が2年間延長(すべて平成33年3月31日まで)となったので、今までどおり税額控除や特別償却が可能です。

- 研究開発税制

- 法人税の軽減税率の特例

- 中小企業投資促進税制

- 中小企業経営強化税制

- 商業サービス業農林水産業活性化税制

なお、固定資産を購入したときに使える税額控除等を一覧にしました。

固定資産を購入する前に認定経営革新支援機関へ相談を行い、計画書の認定や助言書類の交付を受けるようにしましょう。

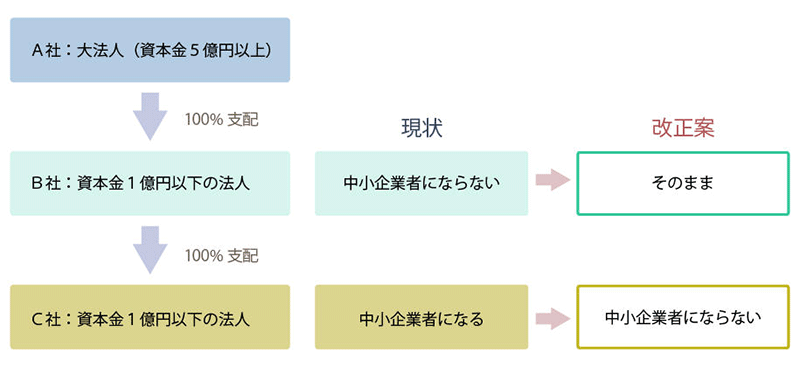

●【増税】大企業の範囲の見直し

資本金1億円以下の法人は中小企業者となり、上記に挙げたような税額控除などの優遇措置を受けられます。ただし大法人(資本金5億円以上)の100%子法人は資本金1億円以下であっても中小企業者になりません。今後はこれに加え、「100%グループ内の複数の大法人に発行済株式等の全部を所有される法人」も中小企業法人から除かれることになりました。

今後はC社が中小企業者に該当して税額控除等が使えるかどうかを判断するときには、B社の株主が大法人なのかどうかまで確認する必要が出てきます。

●【増税】優遇税制からの適用除外が始まります

平成31年4月1日に開始する事業年度から、前3期の所得金額の年平均額が15億円を超える事業年度については、次の中小企業向け措置が使えなくなります。

- 中小法人等の法人税率の軽減税率の特例

- 研究開発税制

- 所得拡大促進税制

- 貸倒引当金の法定繰入率

- 中小企業経営強化税制

- 中小企業投資促進税制

- 商業等サービス活性化税制

- 少額減価償却資産の損金算入の特例 など

3. 資産税にかかる改正

●個人版事業承継税制ができました

中小企業の事業承継を円滑に進めるため、1年前に法人版事業承継税制ができました。親(先代社長)から子(後継者)に自社の株式を譲った場合、株式の贈与にかかる贈与税等を猶予するという法律です。贈与税がかからないことによって、株式の移転がスムーズに行われ、企業が継続しやすくなりました。

今回は一年遅れで個人事業を行っている場合に使える個人版事業承継税制ができました。個人事業の承継時に仕事で使う店や車、機械や備品などを子供(跡継ぎ)にタダであげてしまうと、子供は贈与税を払うことになります。これでは仕事を続けるのが難しくなります。そこで一定の手続きをすれば、事業用資産にかかる贈与税については猶予する制度を作りました。

この規定の適用を受ける要件はいくつかありますが、重要なのは、

・青色申告の承認を受けていること(引退する親、事業を引く継いだ子供の両方)

・貸借対照表に載っている固定資産が贈与税非課税の対象

という点です。

工場の敷地や駐車場で使っている土地が貸借対照表に載っていないケースが多いので、申請をする前に確認するようにしましょう。また不動産貸付業はこの規定の適用を受けられないのでご注意ください。一番使えると有利な業種ですが、さすがにダメなようです。

●配偶者居住権ができました

民法の改正により、配偶者居住権(自宅を所有していないが、ずっと住むことができる権利)ができました。今まで配偶者が自宅を相続すると、自宅以外の財産(現金など)があまりもらえないという問題がありました。これからは自宅を”居住権”と”所有権”に分けて、居住権を配偶者(母)が、所有権を子供が相続することによって、自宅以外の現金などを配偶者に今までより多く配分することができます。 資産税ではこの配偶者居住権をいくらで評価するか明確になりました。

4. 個人の所得税にかかる改正

●【減税】住宅ローン控除の期間が3年間増えます

住宅ローン控除とは、住宅借入金等の年末残高×1%分の所得税が減税になる制度です。消費税率10%で購入した住宅については、住宅ローン控除の控除期間が3年間増えます。つまり通常10年間の控除だったものが、13年間控除できることになります。

この規定は購入した住宅に、平成31年10月1日から平成32年12月31日までの間に居住した場合に適用でき、消費税の増税後わずか15カ月間だけの規定になります。結果としてローン控除を延長した最後の3年間で、建物にかかる消費税増税分の2%が減税となる計算です。

●【減税】住宅取得資金の贈与税非課税枠が増えます

祖父母や親から住宅取得資金の贈与を受けたときに、贈与税が非課税になる制度です。これが消費税率10%で購入した住宅については、非課税枠が大きく増えます。

特に平成31年4月~平成32年3月までの住宅取得契約については非課税枠が1,800万円増と非常に大きくなっています。こちらについては、贈与税の基礎控除(110万円)や相続時精算課税の特別控除(2,500万円)と併用して使えます。

●【減税】老人ホームに入っていても、住んでいたとみなされることに

マイホーム(居住用家屋)を譲渡したときには、譲渡所得から3,000万円の控除ができます。同様に相続等によって取得した家屋についても、相続開始直前まで被相続人が居住していれば、譲渡所得から3,000万円の控除ができます。今回の改正で、「相続開始直前まで被相続人が居住」という部分が、「相続開始直前まで老人ホーム等に入所していた」状態でも良いことになりました。

●【減税】NISA制度が使いやすく

上場株式の譲渡益や配当が非課税になるNISA口座は、現在1,200万人以上が口座を開設しており、15兆円の資金が運用されています。NISA口座は日本にいないと保有できませんが、海外転勤等により一時的に出国する場合でも引き続き保有ができるようになりました。 またNISA口座を開設できる年齢を20歳以上から18歳以上に引き下げます。

●【増税】ふるさと納税に規制がかかります

自己負担2,000円で好きなものがもらえる「ふるさと納税」ですが、過熱しすぎたため規制がかかります。平成31年6月以降は、総務大臣が各市区町村の返礼品がふるさと納税の基準に適合しているか確認をすることになりました。31年6月以降はふるさと納税の対象にならない市区町村が出てくる可能性があるので、ご注意ください。毎年ふるさと納税をしている方は、5月までに寄付しておきましょう。

●個人確定申告の簡素化

平成31年4月以降に提出する確定申告書等からは、源泉徴収票や特定口座年間取引報告書などを添付しなくて良いことになりました。また電子申告について今まではカードリーダライタ等が必要でしたが、現在は税務署が発行するパスワードがあれば電子証明書カードやカードリーダライタがなくても申告できるようになりました。