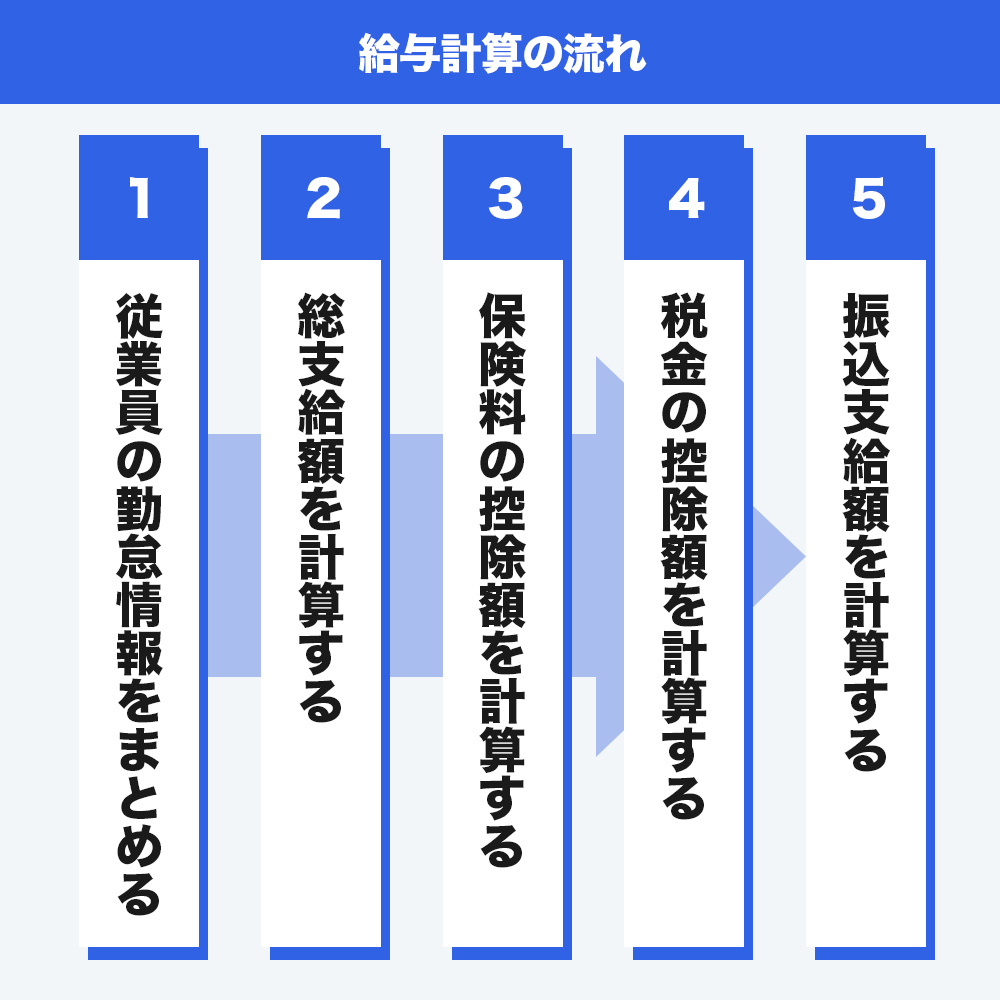

1. 基本的な給与計算の流れ

基本的な給与計算の手順は以下の通りです。1つずつ説明します。

【給与計算の流れ】

1.従業員の勤怠情報をまとめる

2.総支給額を計算する

3.保険料の控除額を計算する

4.税金の控除額を計算する

5.振込支給額を計算する

(1)従業員の勤怠情報をまとめる

始めに従業員の勤怠情報をまとめます。従業員の勤怠情報は該当月のタイムカードや出勤簿などを確認して収集します。具体的にまとめる項目は以下の通りです。

■必要な勤怠情報

| 所定労働日数 | 給与計算期間中の、従業員が出勤しなければならない日数 |

| 勤務日数 | 所定労働日数のうち、従業員が実際に出勤した日数 |

| 労働時間 | 給与計算期間中の、分単位の労働時間合計 |

| 有給取得日数(残り日数) | 給与計算期間中に取得した有給休暇の日数(取得済みの有給休暇を反映した、残りの年次有給休暇の日数) |

| 欠勤日数 | 給与計算期間中に、欠勤した日数 |

| 遅刻や早退時間 | 給与計算期間中の遅刻や早退時間を合計して算出 |

| 普通残業の時間 | 給与計算期間中の、深夜残業時間を除いた合計時間 |

| 休日出勤時間 | 法定休日出勤と、所定休日出勤を分けて算出 |

(2)総支給額を計算する

総支給額とは、社会保険料や税金を控除する前の金額です。以下の計算式で算出できます。

■総支給額の計算方法

• 総支給額=基本給+各種手当-欠勤控除

基本給、各種手当、欠勤控除の意味について、以下で詳しく説明します。

基本給

基本給とは、手当やインセンティブを含まない、給与のベースとなる賃金のことです。昇給や減給がない限り、基本給は毎月同じです。そのため、原則的に前月の基本給を転記すれば問題ありません。

しかし、昇給や異動があって、基本給が変化した場合は忘れずに反映する必要があります。また、欠勤や遅刻があった場合、企業の規定によっては基本給からその分を差し引きます。

各種手当

各種手当は、企業差、個人差が大きい項目です。具体的には、各企業の賃金規程などに明記されています。

以下の表は、手当の一般的な例です。

■手当の例

| 名称(例) | 概要 |

| 通勤手当 | 自宅から勤務先までの通勤にかかる費用として支給される |

| 家族手当 | 配偶者や子どもがいる従業員に支給される |

| 住宅手当 | 従業員が住む住宅の家賃やローン返済の補助を目的に支給される |

| 役職手当 | 役職に応じて支給される |

| 資格手当 | 会社が支給対象として認めた資格を保有しているか、新たに取得した際に支給される |

| 出張手当 | 従業員が勤務地以外に出張したときに支給される (出張に要した交通費や宿泊費とは別) |

| 時間外手当 | 法定労働時間を超えた際に発生する。労働基準法第37条で割増賃金の支払い義務が定められている。最低割増率に応じて、以下の式で算出する • 1時間あたりの賃金×(1+割増率)×残業時間 |

欠勤控除

欠勤控除とは、従業員が欠勤した場合の控除金額で、一般的に以下の計算式で算出します。

• 月給÷1ヵ月あたりの平均所定労働日数(もしくはその月の所定労働日数)×欠勤日数

上記計算式の月給に各種手当を含めるかどうかは、会社の賃金規程によって定めます。

(3)保険料の控除額を計算する

保険料の従業員負担分は給与から天引きするため、控除額を算出しておく必要があります。以下で詳しく説明します。

社会保険料

健康保険、介護保険、厚生年金保険にかかる社会保険料は、複数月の平均給与額から算出される標準報酬月額によって決められます。

標準報酬月額は、健康保険料と介護保険料は1~50等級、厚生年金保険料は1~32等級に分類されています。各種健康保険組合や日本年金機構のホームページでそれぞれ標準報酬月額表が公開されており、保険料を確認することができます。

計算式はそれぞれ以下の通りです。

<健康保険料>

• 健康保険料=標準報酬月額×健康保険料率

• 従業員が負担する健康保険料=健康保険料÷2<介護保険料> (※例外あり)

• 介護保険料=標準報酬月額×介護保険料率

• 従業員が負担する健康保険料=介護保険料÷2

<厚生年金保険料>

• 厚生年金保険料=標準報酬月額×18.300%

• 従業員が負担する厚生年金保険料=厚生年金保険料÷2

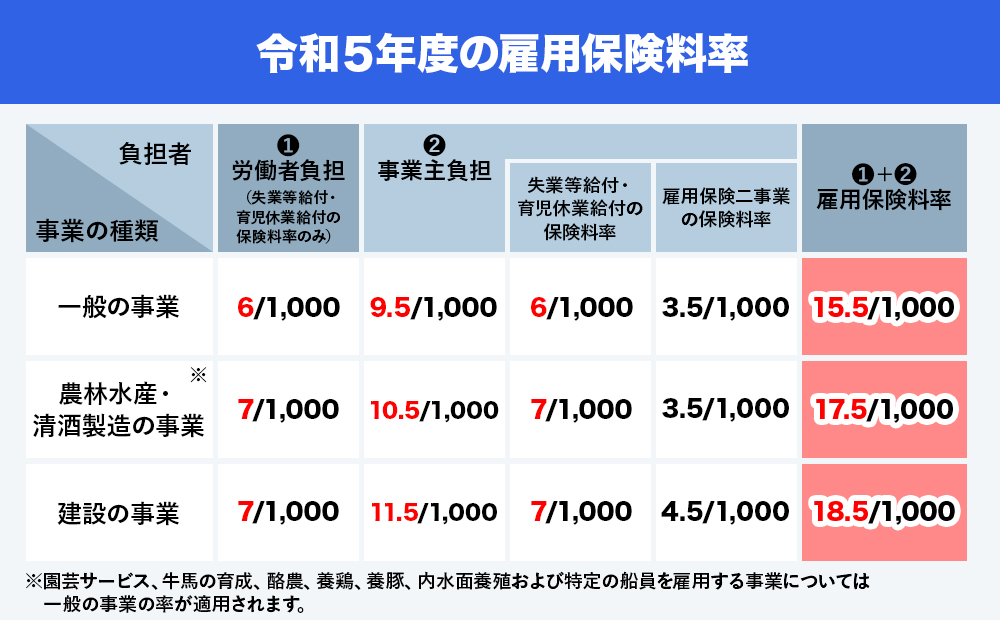

雇用保険料

雇用保険料は、毎月の給与支給額に雇用保険料率を掛けて算出します。令和5年度の雇用保険料率は以下の通りです。

(4)税金の控除額を計算する

住民税、所得税といった税金の控除額を計算します。

住民税

給与所得者の場合、原則として、給与支払者である企業が、住民税を給与から天引きする特別徴収を行います。金額は、毎年会社に届く税額通知書に記載されています。

従業員が自分自身で税金を納める(普通徴収)場合は、給与からの天引きはありません。

源泉所得税

本来、給与にかかる所得税は年間の給与総額が確定してから決まりますが、企業は従業員から毎月概算の所得税を源泉徴収します。

源泉所得税の金額は給与額と扶養者数で決まります。令和5年度の給与所得の源泉徴収税額表はこちらを参照してください。

(5)振込支給額を計算する

最後に、振込支給額を計算します。振込支給額は、上述した保険料や税金額を総支払額から差し引いた金額です。

2. 給与計算を行う上で押さえておくべきポイント

ここでは、給与計算を効率よく行うためのポイントを紹介します。

【給与計算を効率よく行うためのポイント】

• 労働基準法の支払い5原則を遵守する

• 残業代など割増賃金に注意する

• 従業員の雇用形態や給与形態をしっかり確認する

• 社会保険などの要件に注意する

• 事業所所在地のルールを確認する

特に大企業における給与計算は従業員数も多く、作業が煩雑になりやすい傾向があります。

給与計算でミスが発生し正しく給料が支払われないと、従業員の信頼を損ないますし、コンプライアンスの観点からも避けなければなりません。

(1)労働基準法の賃金支払い5原則を遵守する

労働基準法における賃金支払いの5原則とは以下の通りです。

| 通貨支払いの原則 | 日本円の現金で支払わなければならない |

| 直接払いの原則 | 労働者本人に支払わなければならない |

| 全額払いの原則 | 労働に対して全額を支払わなければならない |

| 毎月1回以上の原則 | 毎月1回以上支払わなければならない |

| 一定期日払いの原則 | 一定の期日で支払わなければならない (例:翌月15日支払い、当月25日支払い など) |

例外として、以下のような場合があります。

| 通貨支払いの原則の例外 | 本人の同意があれば賃金の口座振込や通勤手当の現物支給、小切手による退職金の支払いが可能 |

| 直接払いの原則の例外 | • 特別な事情がある場合は使者(妻など)への支払いが認められる • 裁判所の決定があれば債権者に支払われる場合もある |

| 全額払いの原則の例外 | • 社会保険料や税金の控除は法で定められている • 労使協定によって同意が得られている項目 |

| 毎月1回以上の原則の例外 | 賞与など臨時的なもの |

| 一定期日払いの原則の例外 | • 毎月末日払い • 支払い日が営業日でないとき、当月の別の日に支払う • 労働基準法における非常時払い |

(2)残業代など割増賃金に注意する

従業員に対して法定時間外労働、深夜労働、休日労働をさせたときには、通常の賃金に加えて一定の割増率を乗じた額の賃金を支払う必要があります。

適用される割増率は、実際の労働時間やケースによって異なります。時間外労働の決まりについて正確に理解しておかなければなりません。

(3)従業員の雇用形態や給与形態をしっかり確認する

近年、ジョブ型雇用制度を導入する企業が増えています。

従来、多くの日本企業が採用してきたメンバーシップ型雇用と異なり、従業員は職務に基づいたスキルや仕事内容が求められます。企業側としては、降格や職務変更による給与変動が大きくなったり、手当が廃止されたり、給与体系が大きく異なることに注意が必要です。

特に、企業規模が大きく従業員数が多いほど、また雇用形態や給与形態のバリエーションが多いほど、給与計算が複雑化しやすいといえます。

【内部コラム】ジョブ型雇用について、社労士が解説 | コラム | クラウドERP PROACTIVE-SCSK

(4)社会保険などの要件に注意する

健康保険、厚生年金保険、介護保険、雇用保険それぞれの計算方法についてはすでに説明した通りですが、他にも注意すべき点があります。

1つ目は従業員の年齢です。40歳になると介護保険料の徴収が始まるため、健康保険料が増額されます。

2つ目は標準報酬月額が変更になる場合です。各保険料は標準報酬月額に基づいて算定しますが、昇降給や手当の発生により大幅に増減することがあります。その場合は標準報酬月額の変更手続きが必要です。

【内部コラム】【2024年(令和6年)度】算定基礎届について、社労士が解説 | コラム | クラウドERP PROACTIVE-SCSK

(5)事業所所在地のルールを確認する

企業規模が大きい場合、全国の各所に事業所が点在していることも多いです。例えば協会けんぽの保険料率が違う等各都道府県で給与に関するルールが異なり、それぞれを定期的にチェックして情報をアップデートしていかなければなりません。

特に、国は最低賃金法に基づき、地域別の最低賃金を定めています。

企業は必ず最低賃金以上の額の給与を支払わなければならず、最低賃金を下回る給与額は従業員が同意しても無効とされます。違反した場合は50万円以下の罰金が課されます。

3. 正しい給与計算を効率的に行うために

給与計算業務がスムーズでない場合は、きちんと原因を追究しなければなりません。一般的な理由としては以下のような点が考えられます。

• 給与計算に必要なデータの管理が不適切

データが一元的に管理され、かつ最新版に更新されていないと正確な給与計算が行えません。

• 担当する人員やスキルが不足している

企業規模が大きくなればなるほど、人材の数とスキルを一定以上に確保することが必要です。

• 勤怠の締め日から給与支給日までが短い

勤怠の締め日から給与支給日までが短いと、業務にミスが生まれやすくなります。

給与業務に問題があるならば、早期の解決が必要です。放置していると、従業員のモチベーションが下がり、現場のモラルが低下してしまう恐れがあります。

また、ステークホルダーからの信頼を失ってしまう可能性も考えられます。

給与システムの利用がおすすめ!

給与業務がスムーズにいかない原因を解決し、給与計算を正確に効率よく行うためには、給与システムの利用がおすすめです。

給与システムを利用することで、給与計算に必要な情報を一元的に管理できるようになります。また、企業規模に対して経理担当者が少なかったり、スキルに不安があったりする場合でも、それをシステムが補ってくれます。

さらに、企業ごとに給与体系や雇用形態は大きく異なるため、人事評価と連動させるなど、自社に合わせてカスタマイズできるサービスも存在します。システムは月例給与だけでなく、賞与・一時金計算にも対応していると、給与計算業務がスムーズです。

この点、おすすめの給与システムはPROACTIVEです。賞与・一時金にも対応しているため、1年を通じて正確かつ、スピーディーな給与計算が実現できます。

4. まとめ

企業規模が大きいと給与計算は煩雑になりがちですが、まずは基本的な流れを押さえておくことが大切です。5つの重要ポイントを押さえ、正確でスムーズな処理を心がけたいものです。

ただし、人手不足などで、どうしても業務効率に限界が生じることもあります。そのような場合は、給与システムの導入を検討してみてはいかがでしょうか。PROACTIVEは賞与、一時金にも対応しており、効率的な給与計算を可能にします。