1. 収益認識とは

従来日本では、収益認識に関して包括的な会計基準は定められておらず、企業会計原則で「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る」という実現主義の考え方が示されているだけでした。

まずは新収益認識基準が導入される以前の「現金主義」「発生主義」「実現主義」について振り返ります。

現金主義とは

現金の受け取りがなされた時点で収益を認識し、会計処理を行います。記帳が簡易で手間がかかりませんが、期間損益の計算はできなくなります。現金主義は税務上で事業所得や不動産所得が300万円以下の個人事業主が税務署に届出を行った場合のみ認められる方法で、法人では適用できません。

発生主義とは

現金の受け取りではなく、取引が発生した時点で収益・費用を認識し、会計処理を行います。費用の認識は発生(契約や購入)時点で問題ありませんが、収益については取引が発生した時点の認識が難しくなります。売上については、受注・契約・生産・納品・検収・請求・代金の回収と多くの段階があるからです。そこで客観的な基準により収益を認識する必要があるため、次の実現主義の考え方に基づき収益を認識します。

実現主義とは

実現主義では取引の発生だけでなく、取引が実現した時点で収益を認識することになります。取引の実現とは、

- ① 外部の第3者に対して、商品の引き渡しやサービスの提供を行っている

- ② 対価(現金や売掛金)を受け取っている

の2つの要件を満たした状態です。

具体的には「出荷基準」「引渡基準」「検収基準」のいずれかを継続的に適用し、収益を認識することになります。

新収益認識基準が導入される背景

今までも実現主義の考え方は示されていたものの、新たに新収益認識基準が導入されることとなりました。それは、実現主義の定めのみでは事業内容が多様化・複雑化した現在においては、収益をいつ認識するべきかを判断することが容易でなくなっていること、そして同じ業界で類似の取引を行っている場合でも、企業間で一貫した収益の認識、表示がなされず、企業間の比較可能性が必ずしも確保されているとは言えなかったからです。また、国際会計基準審議会(IASB)と米国財務基準審議会(FASB)が共同で収益認識に関する包括的な会計基準の開発を行い、新たな会計基準を公表したこともあり、この国際的な会計基準との調和を図ることになりました。

2. 収益認識に関する会計基準(新収益認識基準)とは

新収益認識基準とは、「収益(売上)をいつ、どのように認識し、財務諸表にどうやって反映させるか定めた基準」です。

新収益認識基準の概要

新会計基準では、収益の認識を次の5つのステップによって認識することになります。

ステップ1:顧客との契約を識別

ステップ2:契約における履行義務(収益認識の単位)を識別

ステップ3:取引価格の算定

ステップ4:契約における履行義務に取引価格を配分

ステップ5:履行義務を充足した時に又は充足するにつれて収益を認識

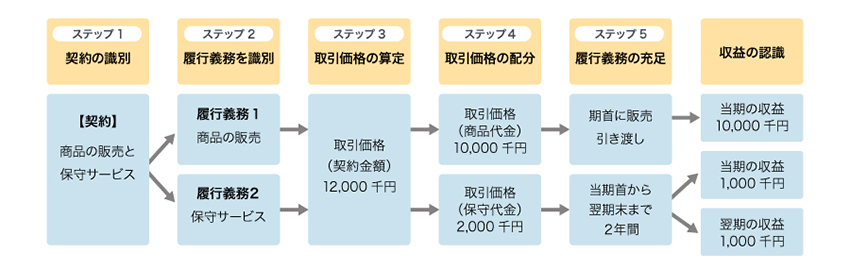

以下の例をもとに、ステップごとに内容を説明します。

【例】

- 1. A社はB(顧客)に商品の販売とそれに伴う保守サービス(2年間)を提供する契約を締結した

- 2. 商品は当期首に引き渡し、保守サービスは当期首から翌期末まで提供する

- 3. 契約書に記載された対価の額は、総額で12,000千円となっている

(出典:国税庁「収益認識に関する会計基準」への対応について)

図にすると、以下のようになります。

ステップ1:顧客との契約を識別

ステップ1と2で売上の単位を特定します。まず収益が生じる対象となる契約を特定し、これが存在することを確認します。

ステップ2:契約における履行義務(収益認識の単位)を識別

契約の中に「商品の販売」と「保守サービス」があるため、それぞれを契約の履行義務として識別します。ここまでで、今回は売上が2つの収益認識の単位に分かれることがわかります。

ステップ3:取引価格の算定

ステップ3で取引価格の算定をし、ステップ4で価格の配分を行います。契約で対価の額が12,000千円となっているため、まず12,000千円が取引価格として算定されます。

ステップ4:契約における履行義務に取引価格を配分

取引価格の配分は、商品の販売と保守サービスの提供がそれぞれ単独で行われた場合の販売価額(独立販売価格)をもとに行われます。今回の例で、商品の独立販売価格を10,000千円、保守サービスを2,000千円とすると、取引価格12,000千円については商品に10,000千円、保守サービスに2,000千円が配分されます。

ステップ5:履行義務を充足した時に収益を認識

ステップ5は収益をいつ認識(収益計上)するかについてです。例では、商品については販売時に履行義務を充足すると認められるため、商品を引き渡した時点で収益を認識します。保守サービスは一定の期間にわたり履行義務を充足すると認められるため、契約期間である2年間で収益を認識します。

適用時期

2021年4月より、大会社等については強制適用となっています。大会社とは、資本金が5億円以上または負債の合計額が200億円以上の会社となります。

適用範囲(適用対象となる会社)

大会社や上場会社(上場準備会社やその関連会社も含む)について適用され、それ以外の会社については任意適用となります。

3. 新会計基準の導入による影響

新会計基準を適用することによって、会計処理の変更が必要となるケースがあります。以下のような取引がある場合には会計処理はもちろんのこと、契約書や社内システムなどの見直しが必要となる可能性があります。

代理人取引

商品の販売やサービスの提供を行った者が「代理人」の場合、収益を総額表示できず、報酬又は手数料の金額(純額)だけを収益として認識します。代理人取引には百貨店の消化仕入や仲介業が該当します。

返品権付きの販売

出版業などでは顧客が商品を売り手に返品して、対価の全額または一部の返金等を求めることがありますが、新会計基準では、以下のような取り扱いになります。

- 返品されると見込まれる対価を除いて収益を認識

- 返品されると見込まれる商品について、受け取る対価の額で返品負債(顧客への返金見込額)を認識

- 顧客から商品を回収する権利として、返品負債の原価分を返品資産として認識

ポイント引当金

サービス提供時に付与されたポイントが顧客にとって重要な権利を提供する場合には、ポイントを履行義務(将来商品と交換する義務)として識別します。そして、将来ポイントが使われる時や期限切れで消滅する時(義務が履行された時)にポイント分の収益を認識します。

出荷基準の取り扱い

今までは「出荷基準」が認められていましたが、出荷時点では支配の移転を伴っていないため、出荷から商品が顧客に届くまでの期間が通常の期間(数日間)でない場合には、出荷基準は使えなくなります。割賦販売にかかる回収期限到来基準(割賦基準)も認められません。

第三者のために回収される金額(消費税等)

消費税は収益の額に含まれないため、税抜方式のみ認められます。

まとめ

新会計基準の導入により上記のような影響が考えられるため、会計処理だけでなく契約書の作り方や業務プロセス、システムの変更など行う必要が出てきます。早めの準備、対応を進めていきましょう。

4. PROACTIVEの対応状況

PROACTIVEでは、上記でご紹介した「代理人取引(消化仕入、直送取引による受注見合いの発注)における純額計上」と「返品権付き販売」「独立販売価格に基づく配分」のための決算時調整仕訳計上などにも対応し、「収益認識に関する会計基準」の要件に対応する機能を備えています。

[参考]