1. 連結納税制度の見直し

「グループA社は10億円のプラス、B社は4億円のマイナス」といった場合、A、B社でそれぞれ会計処理をするよりも、「グループとしては6億円のプラス」というように損益を通算すればグループA社分の法人税は軽くなり、また会計処理が単純になります。

このように、企業グループ内の個々の法人の損益を通算し、グループ全体を一体ととらえて課税するのが連結納税制度です。グループ内の事業再編を後押しするなど、企業グループの一体経営を進展させ、競争力を強化するために有効活用されてきました。

一方で、企業グループといっても、その経営形態はさまざまです。実態としては、意思決定がほとんど連結子会社に任されているケースもあります。また、連結納税制度では、各法人の個別の書類も親会社が提出することになっており、この所得や税額計算が煩雑という問題があります。税務調査が行われた際には、修正に非常に手間がかかるとの指摘もあります。

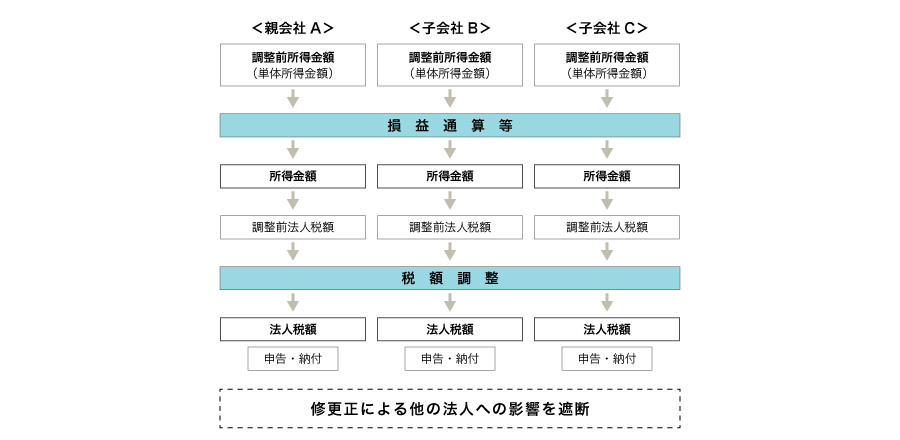

そこで今回の連結納税制度の見直しでは、損益を通算するという基本的な枠組みは維持しつつも、各法人が個別に法人税額などを計算し、申告するグループ通算制度に移行することがポイントになっています。

改正の概要は以下のとおりです。

個別申告方式

企業グループ全体を1つの納税単位とし、一体として計算した法人税額などを親法人が申告する現行制度に代えて、各法人が個別に法人税額などの計算と申告を実施する。

損益通算・税額調整など

欠損法人の欠損金額をグループ内の他の法人の所得金額と損益通算する。研究開発税制と外国税額控除については、企業経営の実態を踏まえ、現行制度と同様に通算グループ全体で税額控除額を計算する。

組織再編税制との整合性

開始・加入時の時価評価課税・繰越欠損金のグループへの持ち込みなどについて、組織再編税制と整合性が取れた制度とし、通算グループの開始・加入時の時価評価課税や繰越欠損金の持ち込み制限の対象を縮小する。

親法人の適用開始前の繰越欠損金の取り扱い

親法人も子法人と同様、グループ通算制度の適用開始前の繰越欠損金を自己の所得の範囲内でのみ控除する。

中小法人判定の適正化

通算グループ内に大法人がある場合には中小法人特例を適用しない。

地方税

現行の基本的な枠組みを維持しつつ、国税の見直しに併せて、所要の措置を講ずる。

適用時期

企業における準備などを考慮し、令和4年4月1日以後に開始する事業年度から適用する。

図:見直し後の計算イメージ

2. 投資や賃上げを促す措置

投資に関する制度も見直されます。中小企業の生産性向上を促す「特定税額控除」に、これまでの研究開発税制、地域未来投資促進税制などのほか、後述する5G導入促進税制が加わります。

この特定税額賃上げに関する制度控除規定では、適用基準が変更になります。令和3年3月31日までを適用期限とする現行制度では「国内設備投資額が当期の減価償却費の1割の金額を超えること」とあります。これが今回、「減価償却費の3割」に引き上げられることになりました。これまでの設備投資比率では優遇を受けられないことになります。

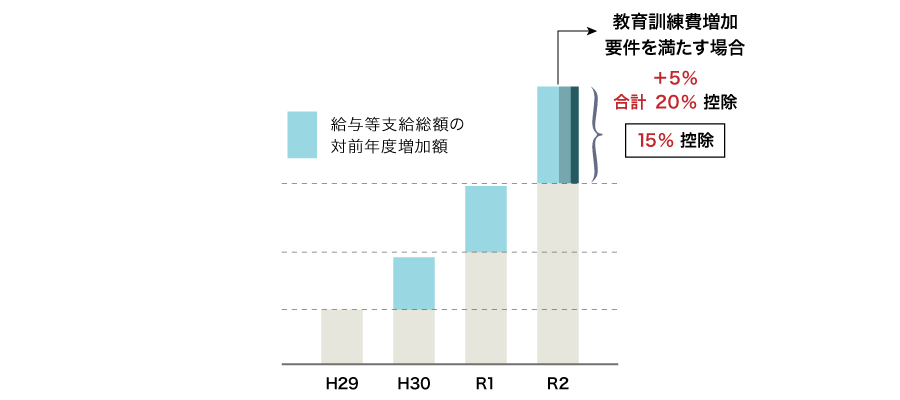

賃上げに関する制度では、現行、継続的な雇用者への給与支給額が対前年度増加率3%以上で、かつ、国内設備投資額が当期の減価償却費の総額の9割以上である法人を対象に、給与支給額に対する税額控除が認められています。具体的には、給与支給総額の対前年度増加額の15%を控除し、教育訓練費が一定以上増加すれば5%上乗せして合計20%の控除を受けられるというものです。今回、減価償却費の総額の9割以上という要件が、95%に引き上げられることになりました。

図:賃上げに関する制度

3. オープンイノベーション促進に向け新たな税制

令和2年度税制改正では、特に大企業によるベンチャー出資を促していることも特徴的です。トヨタ自動車、ソニー、KDDI、NTTドコモ、JR東日本など、いま日本の大企業が続々と「オープンイノベーション」への注力を表明しています。自社だけでなく他社や大学などが持つ技術やアイデア、サービス、知識、データなどを組み合わせるこの手法は、米国では常識とされています。日本政府にも対応が求められており、今回の税制改正へと至ったと言われています。

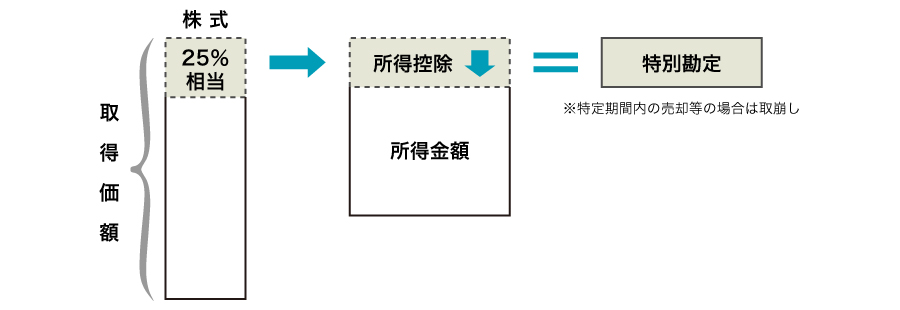

<ベンチャー企業の株式取得における所得控除>

企業の事業を革新するオープンイノベーションを促進するため、事業会社が令和2年4月1日から令和4年3月31日までの間に、一定の基準を満たしたベンチャー企業の株式を取得した場合、取得価額の25%相当額の所得控除を受けられるようになります。ただし、特別勘定として処理した金額が限度です。

この事業会社が、取得したベンチャー企業の株式を譲渡した場合や配当の支払いを受けた際は、特別勘定のうち対応する部分を取り崩し、益金に算入します。ただし、特定期間である5年間保有した株式については、この限りではありません。

なお、適用対象となるベンチャー企業の株式の条件としては、「オープンイノベーション性などの要件を満たすベンチャー企業に対する出資の払い込みとして、経済産業大臣が証明したものにより取得した株式」と定めています。出資後にベンチャー企業から提出を受けた資料を経済産業省が確認し、出資した年と5年間の特定期間中、経済産業大臣が証明します。

図:所得控除のイメージ

4. 5G導入促進税制の創設

安全性や信頼性が確保された5G設備の導入を促します。具体的には、「特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律(案)」の規定に基づいて導入される一定の5G設備に係る投資について、税額控除または特別償却ができる令和4年3月31日までの措置が創設されます。

5. その他の変更点

その他、以下のようなことが変更になります。

〇地方拠点強化税制における雇用促進に係る措置があります。地方拠点強化税制とは、地方の本社機能を拡充する場合や東京から地方に移転する場合などに、税制などの支援措置が受けられる制度です。移転型事業の上乗せ措置における雇用者1人当たりの税額控除額を、3年間で最大120万円(現行は90万円)に拡充します。適用期限は、令和4年3月31日までです。

〇地方創生応援税制、いわゆる企業版ふるさと納税について、手続きの抜本的な簡素化と迅速化を図るほか、税額控除割合を現行の3割から、令和7年3月31日まで6割に引き上げられます。

〇接待飲食費に係る損金算入の特例(飲食のための1人当たり5,000円を超える支出の50%が損金算入可能)の対象法人から、資本金の額等が100億円を超える法人が除外されます。適用期限は令和4年3月31日までです。

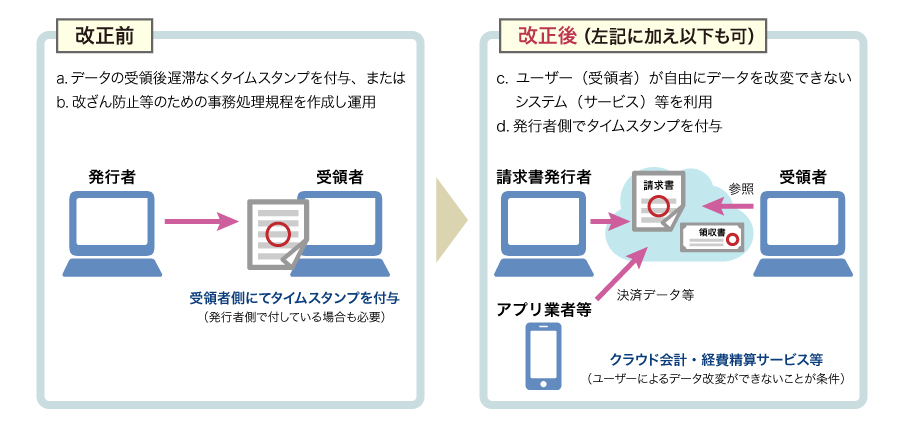

また、法人課税以外に関しては、納税環境の整備として電子帳簿等保存制度が一部見直しされ、令和2年10月1日から適用されます。これは、「データを改変できないシステムやサービスを利用していれば、タイムスタンプが不要になる」など、電子的に受け取った請求書等をデータのまま保存する際の要件が拡大されるというもので、経理部門の業務負担軽減につながるものと期待されます。

図:電子帳簿保存制度の見直し

[参考資料]