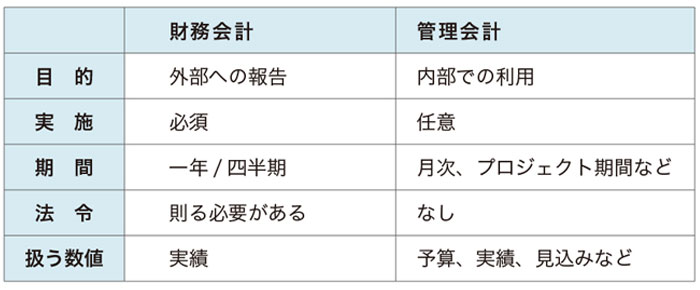

1. 管理会計と財務会計の違い

管理会計は、社内もしくは企業グループ内のさまざまな業績を把握・評価するための会計手法で、自主的に行うものです。一方の財務会計は、税務署・投資家・債権者などの社外に対して、法令に則ったかたちで財務状況を報告するためのものです。

図:財務会計と管理会計の違い

財務会計の対象は会社全体ですが、管理会計の対象は部門やプロジェクトといった単位でも行えます。その対象ごとに「予算管理」や「原価管理」などをスピーディーに行い、PDCAサイクルをまわして改善していくというのが一般的です。つまり管理会計によって、さまざまなセグメント(切り口)ごとに、「今、どこが利益を上げ、どこの利益が下がっているのか」を知ることができます。

2. 管理会計のメリット

管理会計の大きなメリットとして、意思決定や改善スピードが速くなることが挙げられます。

管理会計によって、ある部門のさらに特定業務に関する改善目標を数字によって把握できるようになり、大まかな目標ではなく「この業務の売上を何パーセント向上させよう」といったように、具体的で詳細な指示を出すことができます。

もちろん財務会計でも経営目標を策定することは可能ですが、各部門や事業ごとの状況をドリルダウンして分析していくことはかなり困難な作業になります。一方、管理会計では、必要に応じて多角的に経営の問題点を探り、具体的に「どこ」をどのように改善すればいいのかまで、数字で把握できるようになります。

3. 管理会計を実現するためのツール

では、管理会計を進めていく上で何が必要になるのでしょうか。

簡単な方法として、Excelなどを使って、プロジェクトごとや部署ごとの予実管理などを集計することも考えられます。各部門や拠点で必要項目を入力・集計したシートを、本社の財務・経理部門が集め、チェックしたうえでまとめ、月に一度の経営会議などで示されるといった方法です。

この方法は、すぐに開始できるというメリットはありますが、一方で、プロセスが煩雑で時間がかかります。データを集計する部門、各拠点の担当者、財務および経理の担当者とも、月末月初は残業がかさむといったことも珍しくありません。

管理会計を実践するには、入力やデータ整理などの負担を可能なかぎり軽減できる仕組みが必要です。さらに個別の取引データなど細かな数字を迅速に把握できる体制も必要となります。新しく把握したい項目が発生しても、素早く集計しレポート化できれば、課題の解決のための初動もそれだけ速くなります。

管理会計を負担なく実践するには、企業情報を一元管理するERPシステムの導入も一つの手段です。ERPは会計情報に加えて、製品や得意先などのマスターデータや受発注、売上・仕入などの取引データを持っているので、これらを連携させることで、最新の情報をリアルタイムに確認することが可能です。

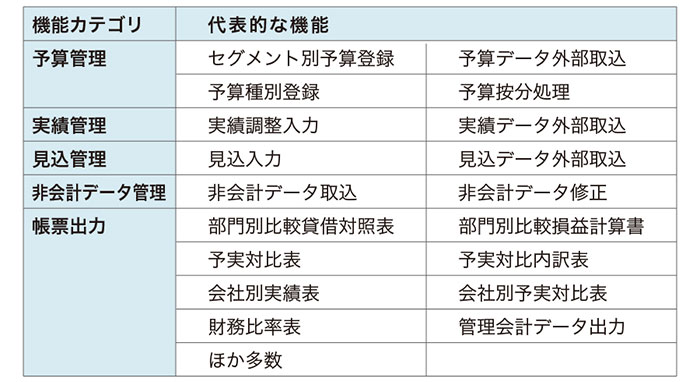

4. PROACTIVEの管理会計システム

SCSKのERP「PROACTIVE」では、財務会計に加えて管理会計も用意しています。予実対比をリアルタイムで把握でき、企業グループ全体・グループ企業ごとに経営状態を全体・個別に診断することができます。

豊富な管理帳票に加えて、関係会社のデータも一元的に管理して帳票等へとまとめて出力することが可能です。データについては複数のセグメント(切り口)を組み合わせて、帳票、Excelデータ、PDFファイルとして出力できるだけでなく、照会画面からは随時CSVファイルとして出力できます。

図:PROACTIVE 管理会計システムの機能一覧

管理会計によって、部門、プロジェクト、勘定科目、その他のセグメントごとに、リアルタイムで分析していくことで、企業が“今”直面している問題点・改善点を浮き彫りにできます。経営層にとっては、こうした数字こそが、会社の将来に向けた意思決定に必要な数字と言えるでしょう。