財務会計は、経営状態を外部の利害関係者に公表するために必須となる企業会計です。外部と良好な関係性を築くためには欠かせない業務なので、業務内容をきっちり理解しておく必要があります。そこで今回は、財務会計の目的や機能、そして管理会計との違いについて、「監査法人」「証券会社」「ベンチャー企業」「会計コンサル」の4つの視点で会計に携わった経験を持つ公認会計士・川口宏之氏がわかりやすく解説します。

1. 財務会計とは

財務会計とは、主に企業会計で使われるもので、会社外部の利害関係者(株主、債権者、税務署、取引先等)に向けて、会社の財務状況を報告するための会計です。基本的には、財務諸表を作成し、公表することを指します。

規模の大小、上場の有無を問わず、財務諸表を少なくとも年に1回、作成することが義務付けられています。

上場企業であれば、年度途中であっても、四半期(3か月)に1回の頻度で進捗状況を公表しなければなりません。また開示範囲も非上場企業よりも広くなっています。なぜなら、上場企業ともなれば、利害関係者は膨大になり、より詳細な会社の情報が利害関係者から求められるからです。

2. 財務会計の根幹をなす財務三表

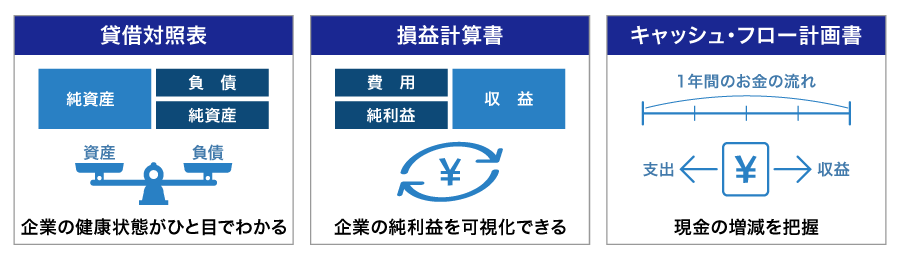

財務諸表とは、貸借対照表、損益計算書、キャッシュ・フロー計算書の3つが主な構成要素となっており、この3つの書類は「財務3表」と呼ばれます。

財政状態を示す貸借対照表(B/S)

貸借対照表は、企業の期末時点における財政状態を表した書類です。その会社が、どんな財産を持っていて、どのくらい債務を抱えているのかを一覧化したもので、主に会社の健康状態がわかります。

年間の経営成績をまとめる決算業務

損益計算書は、企業の会計期間における経営成績を表した書類です。その会社が、一年間でどのくらい儲けを生み出したのかを取りまとめたもので、その会社の業績(売上や利益)が把握できます。

現金の流れを示すキャッシュ・フロー計算書(C/S)

キャッシュ・フロー計算書は、企業の会計期間における現金の増減を表した書類です。現金というのは、人間で例えると“血液”のような存在であるため、お金が滞りなく循環していて、十分なお金が確保できているかがわかります。

3. 財務会計の目的

なぜ企業は財務諸表を作成し、公表することが義務付けられているのでしょうか?それは、財務諸表にある重要な役割があるからです。その役割とは、利害関係者に会社の経営状況を伝えることです。

通常、会社を取り巻く利害関係者は、会社に対して様々な疑問を抱えています。例えば、会社にお金を出資した株主であれば、「きちんと会社経営をしているのか?」「配当金はどのくらいもらえるのか?」、銀行であれば、「この会社に融資をしても大丈夫か?」「きちんと返済できるだけの体力があるのか?」、税務当局であれば「正しく税金計算をしているか?」「脱税などはしていないか?」などです。

このような利害関係者に対して、「このくらい儲かっています」「今こんな財産を持っています」と説明して回れればいいのですが、現実的には難しい話です。会社によっては利害関係者が何千、何万人と存在します。そのため、直接説明するのは時間的に難しいのが現実です。そこで、財務諸表を使うのです。

財務諸表は会社の実態を数値的に写し取った鏡のような存在です。財務諸表を、各利害関係者に閲覧してもらえば、間接的に会社の実態を説明することが可能となるのです。

利害関係者としては、競合他社との比較をして、その会社の経営状態の優劣を判断したいというニーズがあります。その際、各会社がバラバラの形式で財務諸表を作っていては、利害関係者は企業間比較をすることはできません。また、税務当局としても、何をもって正しい納税額とすべきかの判断ができません。

そこで、統一的な会計ルール(会計基準)が設けられ、どの企業もそのルールに則って財務諸表を作成することになっています。各会社が同じ“ものさし“で財務諸表を作成することで、はじめて企業間の優劣を比較することができ、課税の公平性も保たれるのです。

もちろん、会計ルールを逸脱した虚偽の財務諸表が公表されないように、会計監査が事前に行われます。非上場の会社や規模が小さな会社であれば、社内の監査役が会計監査によって財務諸表の数値が適正かどうかをチェックしますが、上場企業や大会社の場合は、虚偽の財務諸表が公表された場合の影響(被害)が甚大になるため、監査法人(公認会計士)が第三者的立場で厳格な会計監査を担うことが義務付けられています。

4. 財務会計の理論構造

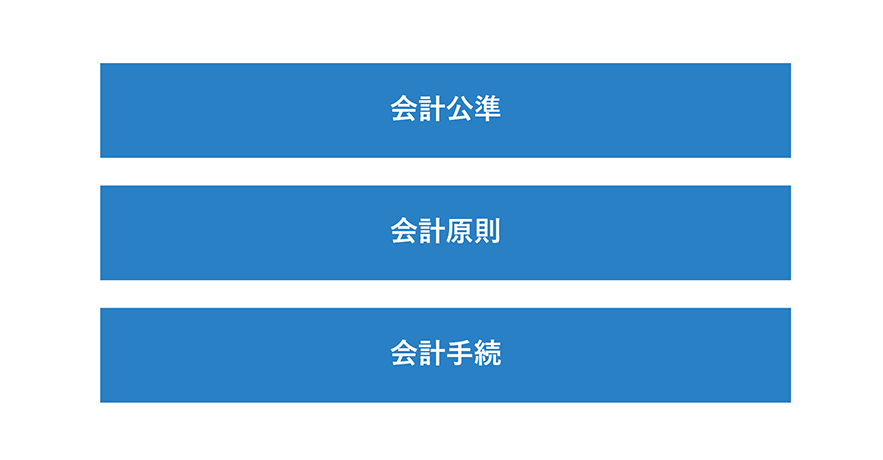

財務会計は、企業の経済活動を記録・報告するための厳格なルールに基づいていますが、そのルールは無秩序に存在しているわけではありません。財務会計には「会計公準」を基礎とし、その上に「会計原則」、さらにその下に具体的な「会計手続」が存在するという、ピラミッドのような階層構造があります。この理論構造を理解することで、なぜそのような会計処理が必要なのかという背景が見えてきます。

会計公準

会計公準(かいけいこうじゅん)とは、財務会計が成り立つための最も基礎的な前提条件のことです。これは法律やルールとして明文化される以前の、社会的な合意事項と言えます。主に以下の3つが挙げられます。

- ・企業実体の公準:企業は出資者(株主)とは別の独立した存在であり、会計はあくまで企業の立場で行うという前提。

- ・継続企業の公準:企業は解散することを前提とせず、半永久的に活動を続けるという前提。これにより減価償却などの期間損益計算が可能になります。

- ・貨幣的評価の公準:すべての取引は貨幣額(金額)によって測定・記録されるという前提。

これらは会計を行う上での「憲法」のような存在であり、すべての会計ルールの土台となっています。

会計原則

会計原則(かいけいげんそく)は、会計公準を前提として、実務を行う上で遵守すべき具体的な行動規範やルールのことです。日本では「企業会計原則」がその代表的なものであり、企業が公正妥当な会計処理を行うための基準となります。

具体的には、「真実性の原則(嘘をつかない)」「正規の簿記の原則(正確な帳簿をつける)」「明瞭性の原則(分かりやすく表示する)」など、7つの一般原則が定められています。これらの原則は、企業会計における法律の解釈指針としても機能しており、財務諸表の適正性を判断する際の重要な物差しとなります。経理担当者が迷ったときに立ち返るべき判断基準と言えるでしょう。

会計手続

会計手続(かいけいてつづき)とは、会計原則に基づいて行われる、日々の具体的な事務処理や計算方法のことです。これは、実際に現場で帳簿を作成する際の手順そのものを指します。

例えば、商品の在庫を評価する方法として「先入先出法」を選ぶか「総平均法」を選ぶか、あるいは固定資産の減価償却において「定額法」を採用するか「定率法」を採用するかといった選択は、会計手続の領域になります。企業は認められた複数の手続の中から、自社の実態に最も適した方法を選択して適用します。継続性の原則により、一度決めた手続は原則として変更できません(ただし、正当な理由がある場合は例外的に変更が認められます)。このように、理論(公準・原則)が具体的な作業(手続)へと落とし込まれているのです。

【関連コラム】公認会計士が解説!企業会計原則の基本7原則と覚え方

5. 財務会計の機能

財務会計には、情報提供機能と利害調整機能という2つの機能があります。

情報提供機能とは、財務諸表によって企業の実態を利害関係者に報告する機能を言います。

外部の利害関係者は、会社の実態を正確に知り得る立場にありません。しかし、彼らは意思決定のための何らかの情報が必要となります。例えば、投資家ではその会社の株式を購入すべきかどうかの意思決定、銀行ではその会社に融資をすべきかどうかの意思決定などがあります。そこで、財務諸表を使えば、会社の業績を把握することができます。

利害調整機能とは、財務諸表によって企業の現状の姿を明らかにし、利益相反する複数種類の利害関係者間の調整を行う機能を指します。

例えば、会社の資金をどう使うかは利害関係者間で思惑が異なります。株主であれば、多めに配当金を回して欲しいと考える人もいるでしょう。経営者であれば、役員報酬を増額したいと考えるかもしれません。銀行としては、貸したお金が戻って来ない状況になっては困るので、返済期日まであまりお金を使わず、安全運転で経営して欲しいと思うかもしれません。

そこで、財務諸表によって企業の実態をオープンにしたうえで、利害が異なる関係者がいる中で、限られた資金をどう分配すべきかを検討するための土俵に立つことができます。

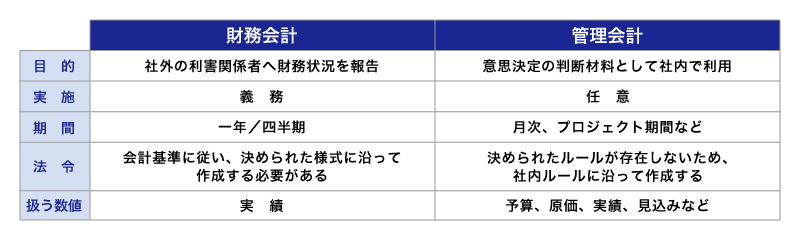

6. 財務会計と管理会計の違い

企業会計の中には、財務会計のほかに管理会計があります。どちらも、企業の取引を会計数値に置き換えて、企業の実態を明らかにするものですが、両者は報告相手やその目的が異なります。

財務会計は、外部報告会計とも呼ばれ、主に社外の利害関係者(株主や債権者など)向けに会社の実態を伝えることを目的として使われるものです。外部公表用の財務諸表(貸借対照表や損益計算書など)が代表的な財務会計となります。

財務会計は、外部向けであることから、統一的なルールの下で運用することが求められます。そのため、会計基準に従って取引を記録し、決められた様式に沿って財務諸表を作成しなければなりません。

これに対して管理会計は、内部報告会計とも呼ばれ、主に社内の利害関係者(経営者や管理職など)向けに、経営意思決定を行うことを目的として使われるものです。社内予算や部門別損益計算書などが代表的な管理会計です。

管理会計はあくまで内部向けの会計なので、決められたルールはありません。予算との乖離がないかどうか、どのようにすればより多くの利益を獲得できるのか、商品別・事業別の業績を把握したうえで、次にどのような打ち手を取るべきなのか、などの経営意思決定のために、各社が目的に応じて会計数値を駆使しているのです。

【関連コラム】管理会計とは?財務会計との違いや経営に活かす導入ポイントを解説

7. 財務会計における主な業務内容

財務会計の目的を達成するため、経理担当者は日々さまざまな業務を行っています。ここでは、その代表的な業務内容を紹介します。

日々の取引を記録する仕訳業務

企業の活動では、商品の販売や仕入れ、経費の支払いなど、日々お金の動きが発生します。これらの取引内容を、簿記のルールに従って帳簿に記録していく作業が「仕訳」です。正確な財務諸表を作成するためには、この日々の仕訳入力がすべての基礎となるため、非常に重要な業務です。

年間の経営成績をまとめる決算業務

決算業務は、会計期間(通常は1年間)のすべての取引記録を集計し、財務諸表を作成する一連の作業を指します。決算では、売上や費用の最終的な金額を確定させ、企業の利益を計算します。この決算を経て作成された財務諸表が、株主総会での報告や税務申告の基礎資料となります。

資産を管理し費用計上する固定資産管理

企業が所有する土地、建物、機械、備品といった固定資産を管理するのも財務会計の重要な業務です。固定資産は長期間にわたって使用されるため、購入した年に全額を費用とするのではなく、使用できる期間(耐用年数)に応じて費用を分割して計上する「減価償却」という手続きを行います。資産の価値を適切に評価し、帳簿に反映させることが求められます。

8. 財務会計の理解におすすめの本

ここからは、公認会計士目線から見て、財務会計を知るうえで役立つ書籍を紹介します。初めて経理に携わる方はもちろん、財務会計への理解をもっと深めたい方にもおすすめしたい3冊になっています。

(1)『カンタン図解で圧倒的によくわかる! 【決定版】決算書を読む技術』(かんき出版)

一見、難しくて取り組みにくい決算書(財務諸表)を、図を使って簡単に理解できる技術を紹介した書籍です。また、レベルを3段階に分けることで、読者は自分の理解度に応じた読み方ができます。さらに、決算書とビジネスを結び付けて理解することができる画期的な手法も本書で公開されています。

(2)『経営や会計のことはよくわかりませんが、儲かっている会社を教えてください!』(ダイヤモンド社)

電通vs博報堂、ヤマト運輸vs佐川急便、アップルvsアマゾンなど、誰もが知っている有名企業24社の、財務諸表分析のケーススタディ集です。類似の2社を対比させることで、「仕事に効く会計知識」と「経営分析の基本」を一気に学べます。

(3)『いちばんやさしい会計の教本』(インプレス)

財務会計セミナーを、そのまま書籍化したような構成の一冊です。ROE(自己資本利益率)やROA(総資産利益率)など、比較的難易度の高い財務分析指標も、多数の企業の実例を挙げながら解説しているため、初歩的な内容から中級的な内容まで幅広く網羅されています。

9. 財務会計システムとは

財務会計システムとは、主に外部の利害関係者向けに公表する財務諸表を作成するためのシステムのことを言います。

取引内容を、財務会計システム上の仕訳帳や伝票に入力すると、総勘定元帳や試算表が自動的に作成されるので、経理業務の省力化や転記ミスの回避に有用です。最近では預金口座やクレジットカードの取引履歴データをシステムに取り込むことで、仕訳入力の手間が削減できる財務会計システムもあります。

財務会計システムは、会社の規模や使用目的によって、様々な種類があります。単に税務申告のためだけに財務諸表を作成しているような小規模な会社では、必要最小限の機能だけが備わった安価なシステムで十分と言えます。これに対して、高度な経営分析を行ったり、他のシステムとの連携を行ったりするのであれば、機能が充実した高額なシステムが必要になります。

10. PROACTIVEの財務会計システム

SCSKのERP「PROACTIVE」は、IFRSやJMISを含む複数の会計基準に対応。リアルタイムデータ更新による日々の状況把握や、決算早期化を実現します。日々の業務から決算業務、消費税申告までをカバーする豊富な機能を有しており、通常の伝票入力機能や債権・債務システムなどのPROACTIVEの他システムによる自動仕訳の生成、外部システムからの仕訳データ取込機能などによりデータが収集されることで、入力負荷を軽減します。また、収集されたデータはリアルタイムで更新され、週次・日次での状況把握と共に、月次決算業務の短期化を実現します。

加えて、帳票の電子化による「場所を選ばない働き方」への対応を支援します。PROACTIVE会計帳簿検索ソリューションとの連携により、帳票を電子化し、ペーパーレス化を推進することで、帳票類の保管にかかるコストを削減。高速検索と多彩な検索機能により、帳簿の検索効率を劇的に向上させると共に、電子帳簿保存法へも対応(JIIMA認証取得)し、経理業務のデジタル化を支援します。

11. まとめ

財務会計は、会社外部の利害関係者に公開する情報であるため、正確に情報を開示することで、関係性を良好に保つことができ、その後の経営活動や資金調達を円滑にします。融資額・金利・期間などの融資を審査する際の指標としても使われるため、財務会計の正確性がその後のビジネスに直結するといっても過言ではありません。財務会計を効率的に行いたいと考えている方は、システム導入を検討するのも良いかもしれません。