国際的な会計基準としてIFRS(アイエフアールエス/イファース)が注目されています。国際的に通用する会計基準を用いることで、海外投資家への説明や海外での資金調達を円滑にできるため、海外売上高比率を高めているような日本企業が採用に動いています。今回は、国際財務報告基準「IFRS」について、日本基準との違い、メリット、動向などを、「監査法人」「証券会社」「ベンチャー企業」「会計コンサル」の4つの視点で会計に携わった経験を持つ公認会計士・川口宏之氏がわかりやすく解説します。

1. 国際財務報告基準「IFRS」とは

まず、IFRSの策定事情について見てみましょう。IFRSはロンドン拠点の民間団体IASB(国際会計基準審議会)が策定する会計基準「国際財務報告基準(IFRS:International Financial Reporting Standards)」のことを指しています。もともと「世界共通の会計基準づくり」を目標に開始し、2005年にEU域内上場企業に適用が義務化されました。現在、主要国の中で米国と日本には強制適用されておらず、動向に注目が集まっています。

2. IFRSの主な特徴

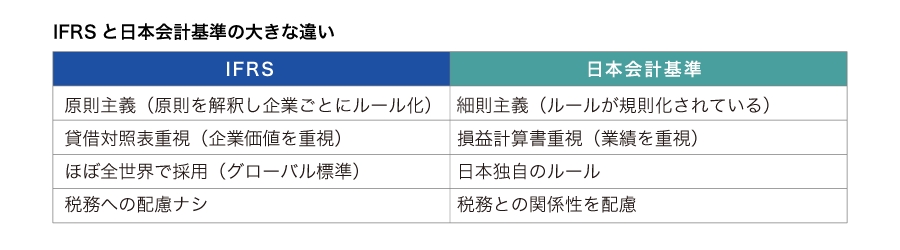

IFRSの主な特徴として、詳細な規定や数値基準があまり示されていない「原則主義」、将来キャッシュフローの現在価値を重視する「貸借対照表重視」、各国の税務上の問題などを考慮せず、議論や定義を英語で実施する「グローバル基準」の3つが挙げられます。

(1) 原則主義

原則主義とは、数値基準などの詳細な取り扱いを設けず運営や解釈を企業に任せるというものです。IFRSは世界中で適用されることを前提に作成され、法制度が各国で異なっても会計基準を支障なく運営させるため原則主義としています。自由度が高いことがメリットですが、大量の注記が必要なため、作成に労力を要することがデメリットです。

日本会計基準は細則主義で、数値基準などを細かく分けられた規則に基づく必要があります。例えば、細則主義は「100万円はAの会計処理」という規則がありますが、原則主義は100万円という数値が重要ではなく、「〇〇万円以下はAの会計処理」という規則を設け、企業にとっての重要性が基準となります。

(2) 貸借対照表重視

貸借対照表重視とは、株主や債権者が企業の経営状況を把握する目安として貸借対照表の情報を重視することです。貸借対照表とは、資産・負債・純資産が示されている表のことで、企業の資金調達や運用状況を確認できる書類です。日本会計基準では損益計算書を用いて、一定期間の損益を重視しています。貸借対照表は損益計算書と比較して軽視されていましたが、IFRS導入後は、貸借対照表の解釈や理解を正しく求められています。

(3) グローバル基準

IFRSはグローバル基準です。国際共通語として全て英語で定義を行うことで、言語の違いによる解釈のずれを少なくする効果があります。

グローバル基準にすることで海外投資家に対して説明が簡易になり、海外への資金調達が円滑になるというメリットがあります。IFRS導入前は日本の会計基準との差異を説明する手間がありましたが、IFRSにすることでその手間がなくなりました。IFRSを導入することでグローバル基準になり、グローバル展開している企業にとって大きなメリットがあると考えられます。

3. IFRSと日本基準の違い

会計基準とは、貸借対照表や損益計算書など、財務諸表を作成する際のルールです。国際的に統一されておらず、日本企業は日本で認められている会計基準の中から、任意の基準を選択します。主な選択肢となるIFRSと日本会計基準の違いを見てみましょう。

(1) IFRS

世界共通の会計基準を目指して策定されたものです。海外での資金調達がしやすくなる一方、適用に時間や労力がかかることなどの難しさもあります。海外に多くの子会社を持つ国際的企業などが採用しています。

(2) 日本会計基準

企業会計原則をベースに、企業会計基準委員会が設定した会計基準を合わせたものです。なじみやすい反面、国際的に通用しないのが難点です。一般的な日本企業が採用しています。

4. 日本におけるIFRSの導入状況

日本では、自国の会計基準を残しながらIFRSに近づける「コンバージェンス」という方法が多く採用されています。

企業会計基準委員会(Accounting Standards of Japan:ASBJ)はIASBと共同で「コンバージェンス」プロジェクトを進め、2009年6月に米国の動向を受け「我が国における国際会計基準の取扱いについて(中間報告)」を公表。この公表で会計基準のコンバージェンスの進め方が議論となり、公益財団法人財務会計基準機関内に検討会議が設置され、2011年4月に報告書を公示しました。以上により、日本ではIFRSの強制適用に関して、2011年8月から2012年6月までIFRSに関する検討項目について議論が行われ、2012年7月に「IFRSへの対応のあり方についてのこれまでの議論(中間的論点整理)」を公開しました。

日本取引所グループによると、2023年2月現在で、IFRS適用済み会社数は251社、IFRS適用決定会社数は9社、合計で260社に上り※1、2016年8月時点の86社から大幅に増加しています。

5. IFRS適用のメリット

IFRSのメリットには、次のようなものが挙げられます。総じて、実態のより正確な把握と海外対応のしやすさが挙げられます。

(1) 海外子会社管理のしやすさ

IFRSに対応することで、国外の子会社を同じ基準で管理できます。業績をより正確に把握できることに加え、個別の子会社間の違いを浮き彫りにできます。

(2) 業績の正確な把握

例えばのれん代について、IFRSではのれんの価値が毀損した場合にだけ、減損処理を実施します。また収益認識や有給休暇の引当金など、日本会計基準よりIFRSの方がより正確に実態を説明できると言われています。

(3) 海外での資金調達や投資家への説明のしやすさ

海外での資金調達において、財務諸表をそのまま使えるため、資金調達の選択肢が拡大します。また、海外の投資家に日本の会計基準とIFRSの差異を説明する必要などがなくなります。

6. IFRS適用のデメリット

特にグローバル企業にとってメリットの多いIFRSですが、デメリットも指摘されています。煩雑であることがネックになることが多いようです。

(1) 事務負担が増加する

会社法上はいまも日本基準での開示が求められるため、IFRS用と日本の会計基準用という複数帳簿を準備することになります。また、IFRSでは注記情報が膨大になるため、事務負担が増えます。

IFRSを導入して海外市場に上場する場合、財務諸表は全て英語表記です。今まで日本基準で経理業務を行っていた人にとって、全て英語表記になることは非常に大きな負担であり時間を要します。そこで、高度な英語力を有し国際会計の知識を持った人材を採用することが、導入後の事務負担を軽減する対策になります。採用した人材に大きな負担をかけないために、企業はIFRS導入に合わせたマニュアルの準備が必要です。

(2) 費用が増加する

IFRSへの移行に際して、アドバイザーへの相談費用、監査報酬の追加、IFRS向けシステム対応など、IFRS適用には多額の費用がかかります。

費用の増加を抑えるには、IFRS導入において何に重点を置くかが重要です。例えば、経理管理を高度化したい場合はシステムを全面改修する必要があり多額の費用がかかります。しかし、同業他社との比較可能性・株主や債権者への説明の容易さに重点を置くと、軽微な調節だけで済む可能性があるためコストの削減が可能です。

IFRS導入の規模を小さくする等でコストを抑えられる可能性があるため、費用の増加はそれほど大きなデメリットではないと考えられます。

(3) 適用に時間と労力がかかる

現状の会計基準から変更するため、運用に関わる担当者の教育や研修などの時間と労力が必要になります。また、IFRSは会計基準が難解であることに加え、頻繁に改正されるため適用が難しい面があります。

このデメリットをクリアするためには、専門コンサルタントやアドバイザーと契約することが重要です。事務負担を軽減するために採用した人材でも、頻繁に改正される内容に全て適応できるわけではありません。そこで専門コンサルタントなどと契約することで改正に適用でき、正しい会計基準を把握することが可能です。しかし契約には多額の費用が必要なため、IFRS導入は経営状況や自己資金に余裕がある時に行うことをおすすめします。

7. IFRSに関する最近の動向

2021年4月以降の事業年度から「収益認識に関する新しい会計基準」(IFRS15)の強制適用が始まりました。売り上げを「いつ」「どのように」計上するかという日本の会計基準で従来はバラバラだった基準を包括的に定めたものです。

【内部コラム】税理士が解説!「収益認識に関する会計基準(新収益認識基準)」をわかりやすく | コラム | クラウドERP PROACTIVE-SCSK

新ルールでは、企業が商品やサービスを提供する「本人」なら総額を、別の企業が提供するのを手配する「代理人」なら手数料部分だけを、売上高に計上するという考え方をとります。これにより、例えば百貨店で採用されている「消化仕入れ」(百貨店が在庫リスクを負わない)では、店頭価格が1万円の商品でも、仕入れ価格が6000円なら売上高は4000円になります。利益には影響はありません。この変更により、小売りや広告代理店業界などで、売上高が小さくなる企業が相次ぐのではないかと言われています。

このほか、2019年からIFRSの新しいリース基準「IFRS16」の適用が開始されました。IFRS16は、オペレーティングリースかファイナンスリースかといった区分を廃止、基本はすべてオンバランス処理にするといった変更点があります。リースとしてオンバランスが必要な範囲を大きく広げており、不動産賃借や業務委託などの契約についても影響がある基準です。システムや運用面での対応が必要な場合も多いため、早めの検討をお勧めします。

8. IFRSを導入すべき企業

IFRSの特徴や適用済みの企業、メリット・デメリットを踏まえ、どのような企業がこれからIFRSを導入すべきか説明します。

• 時価総額500億円以上であること

* 営業利益100億円以上であること

* 海外売上比率が50%以上であること

まず、1つ目は時価総額500億円以上であることです。時価総額が大きいほど外国人株主比率が高く、メリットにある「海外での資金調達や投資家への説明のしやすさ」がより効果的になります。

2つ目は営業利益100億円以上であることです。IFRS導入には多額の費用が必要であり、コストを吸収できるだけの営業利益が必要となります。

3つ目は海外売上比率が50%以上であることです。海外売上比率が高いほど海外子会社の数値管理が必要になり、日本と海外で数値基準が異なると分析などに弊害が出るでしょう。そこでIFRSを導入し数値を集計することで、業績の正確な把握ができるなどのメリットが生まれます。

9. IFRS導入を進める際のポイント

IFRS導入を進める際のポイントを説明します。

ポイント

• 導入するタイミングの見極め

* 導入前の綿密な計画書の作成

* 従業員への周知・教育の徹底

IFRS導入は、知識や経験のある社員がいない場合は自社内ですべて完結させるには非常に難しく、多大な時間を費やします。そのため、IFRS導入を進める際は外部のサービスやツールの利用がおすすめです。

(1) 導入するタイミングの見極め

IFRSは従来の日本会計基準と異なるため、会計方針自体が変わり会社の経営管理に大きな影響を及ぼします。そのためIFRS導入には経営管理に影響を及ぼしても大きな問題がないタイミングを見極めることが必要です。

タイミングを見極めずに導入すると経理管理がより困難になり、さらに時間や費用を費やすことになります。導入する際は担当者の教育を十分に行い、専門コンサルタントやアドバイザーと契約してから行いましょう。準備不十分な状態で導入してしまうと、経営管理だけではなく企業全体に大きな影響を与えることになります。

(2) 導入前の綿密な計画書の作成

IFRS導入は企業に大きな影響を与えるため、導入前の綿密な計画書の作成が非常に大切です。はじめに計画書を作成し方針を決め、財務諸表の雛型を作成します。作成と導入には担当部署を用意し、専門家の雇用やアドバイスを受けるのもいいでしょう。

計画書を作成したのちに導入しても、IFRSを取り巻く状況は常に変化します。そのため最新の知識や情報の更新が必要です。そのため、IFRS導入前の計画書作成だけではなく、導入後の計画も入念に練ることが重要です。

(3) 従業員への周知・教育の徹底

IFRS導入時や導入後は、会計に関わる全従業員への周知・教育を徹底することが大切です。周知をせず導入すると会計方針に相違が生まれ、企業の業績を正確に把握できません。さらに営業利益に差が生まれ、解釈の根拠を明確に示せなくなります。

従業員への周知や教育を徹底するには、教育プログラムやマニュアルを作成します。それにより全体の知識を深め、変更による業務内容やルールなどを徹底的に周知させることが可能です。専門家によるセミナーなどを開催することも、従業員全体の知識を深め、理解度を高められます。

10. IFRSを適用、運用を支援するツール

ここまで見てきたように、IFRSの適用には多くのメリットある一方で、準備が大がかりになるなどのデメリットがあります。そのため、取り組み全体をサポートするアプリケーションを導入するのが近道と言えます。

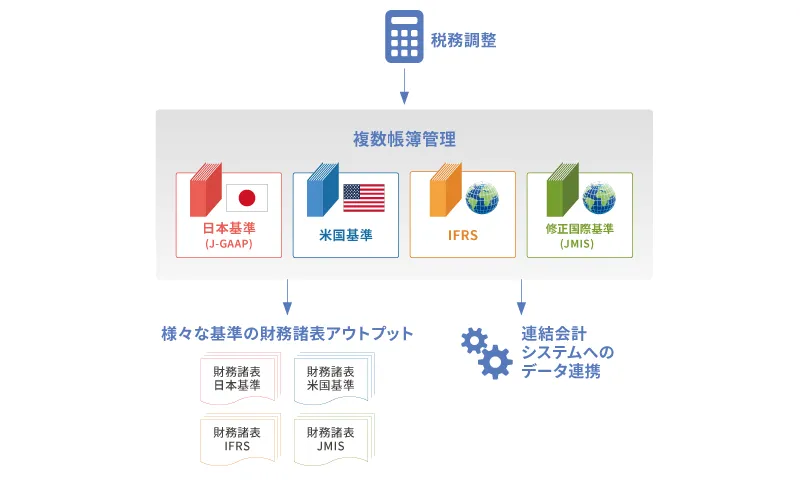

SCSKが提供するERPパッケージ「PROACTIVE」は、日本基準とIFRS、さらに日本版IFRSと呼ばれる「J-MIS(修正国際基準)」といった複数の会計基準別に、元帳管理を実現する「複数帳簿管理」をはじめ、包括利益計算書の作成や過年度遡及修正などに対応しています。

ERPを選択する際には、会計基準についても考慮しておくとよいでしょう。