1. 連結会計とは?

連結会計とは、親会社と子会社など、支配している状況、もしくは従属している関係性に位置している複数の企業を1つの組織体と捉え、経営状況や財務状況を共有・報告するための会計手続きのことです。連結会計制度がない場合、親会社の負債が子会社や関連会社のものとして処理され、不正が行われる可能性がありますが、この制度があることで、経営層や投資家が事業全体の実態を把握し、意思決定を行うことができます。

連結会計の手続きを行う際には連結財務諸表を作成する必要があります。多くの場合、公認会計士や監査法人による監査を受ける必要がありますので、注意が必要です。

2. 連結財務諸表とは?

連結財務諸表は、「連結貸借対照表」「連結損益計算書」「連結剰余金計算書」「連結キャッシュ・フロー計算書」「連結附属明細表」「連結包括利益計算書」で構成されます。連結財務諸表は、個別の財務諸表を基にして作成されるものの、それらを単純に合算するわけではありません。関連する各会社の個別の財務諸表を作成した上で、投資と資本の相殺消去、債権債務の相殺消去、未実現損益の消去、持分法の適用などの処理を加え合算する必要があります。

(1) 連結貸借対照表

連結貸借対照表には、グループ会社全体を通しての資産や負債といった財務状況が記載されています。ただし、グループ内で行われている取引などがある場合には相殺をしなければならないため注意が必要です。連結貸借対照表には「全部連結」と「持分法」と呼ばれる2つの作成方法があります。全部連結では、親会社による支配力が認められる場合、親会社と子会社の財務諸表をすべて合算し、非支配株主持分を控除します。一方、持分法では、親会社の影響下にある関連会社が、親会社の持ち分に応じて損益のみを計上する方法です。

(2) 連結損益計算書

連結損益計算書には、グループ全体の経営成績や営業成績が記載されています。グループ全体の損益を把握するために、まずは親会社と子会社における収益をあわせて1つの損益計算書を作成します。この際、グループ間で行われた売買や仕入れなどについて相殺・消去しなければなりません。また、未実現損益についても消去することで、グループ全体の損益を正しく把握することできます。

(3) 連結株主資本等変動計算書

連結株主資本等変動計算書とは、連結貸借対照表に記載されているうち、「純資産の部」の期初から期末にかけての1区間のみの変動を表す計算書のことです。グループ内全ての親会社や子会社、関連企業についての資本金や剰余金、新株予約権などを明らかにすることで、全体の資本の動きを詳細に把握することができます。各項目についての変動事由ごとに区分し、当期首残高と変動金額、当期末残高を中心に、期間を通して変動のあった金額について記載します。

会社によって記載方式は異なりますが、大枠は株主資本とそれ以外(評価・換算差額等)に分かれます。また、増資を目的として新株予約権の発行を行った場合にも記載が必要です。

(4) 連結キャッシュフロー計算書

連結キャッシュフロー計算書には、グループ会社の収入や支出といったお金の流れが記載されており、営業活動や投資活動、財務活動ごとに区分されています。連結キャッシュフロー計算書には「原則法」と「簡便法」と呼ばれる2つの作成方法があります。

原則法は親会社と子会社に分けて個別に作成したキャッシュフロー計算書を合算する方法で、簡便法は、前期後期の残高の差額や金額の増減を「連結貸借対照表」と「連結損益計算書」から算出し、あわせた金額を使用して連結キャッシュフロー計算書を完成させる方法です。原則法ではグループ会社内の取引の相殺などを行う必要性があるため、多くの企業では簡便性を用いて連結キャッシュフロー計算書を作成しています。

(5) 連結附属明細表

連結附属明細表とは、連結貸借対照表や連結損益計算書、連結キャッシュフロー計算書の補足説明に使用される書類です。連結附属明細表にはさまざまな種類があり、社債明細表、借入金等明細表及び資産除去債務明細表などがあります。

3. 連結会計の対象となる企業

通常、連結財務諸表において連結の対象となるのは、株式(議決権)の50%超を所有している子会社です。しかし、所有割合が50%未満であっても、以下のような場合にも、連結対象となります。

• 議決権を行使しない株主が存在しており、議決権の過半数を継続的に占めることができると認められる場合

• 協力的な株主(親会社の役員、関連会社)により、議決権の過半数を継続的に占めることができると認められる場合

• 親会社の役員、従業員が、取締役会の構成員の過半数を継続して占めている場合

• 重要な財務及び営業方針の決定を支配する契約などがある場合

ただし、子会社であっても、連結の範囲から除いても投資家などの合理的な判断を妨げない小規模な子会社は、連結の範囲に含めないことが容認されています。

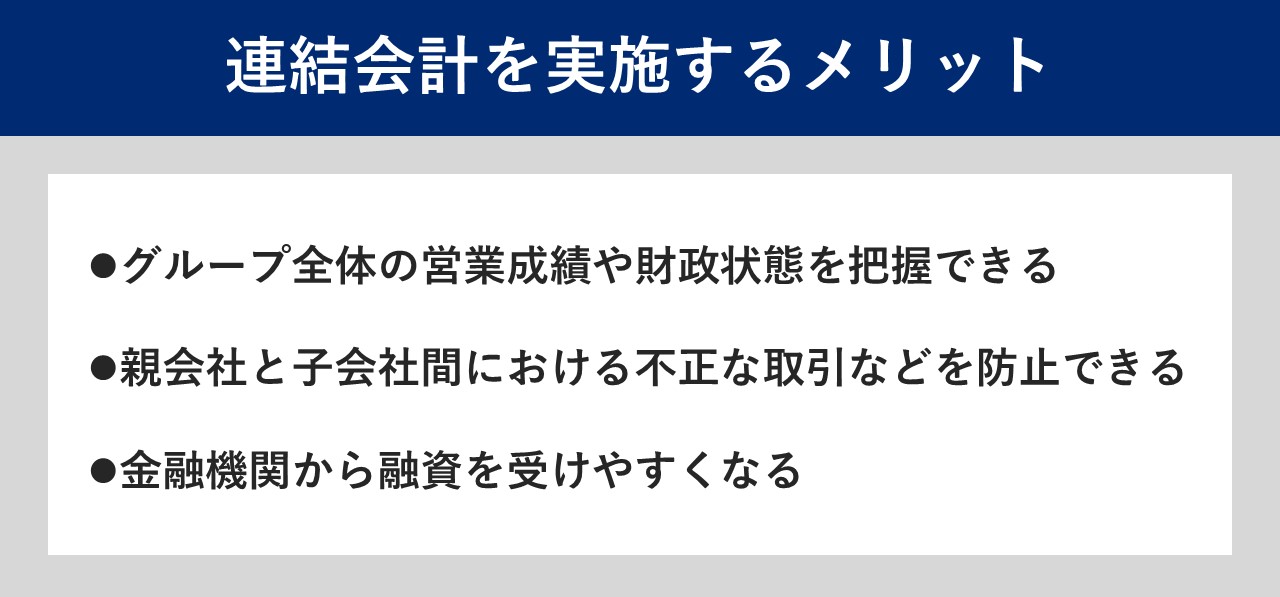

4. 連結会計を実施するメリット

連結会計を実施するメリットは以下の3つです。

• グループ全体の営業成績や財政状態を把握できる

• 親会社と子会社間における不正な取引などを防止できる

• 金融機関から融資を受けやすくなる

連結会計を実施することで、グループ全体の業績を把握するとともに、不正取引を防止することができます。

(1) グループ全体の営業成績や財政状態を把握できる

連結会計を実施する1つ目のメリットは、グループ全体の営業成績や財政状態を把握できることです。

グループ全体の状態を把握することで経営層が迅速に経営戦略を立てることができ、コスト削減やキャッシュフローの改善につながります。また、経営層目線だけではなく、投資家にとっても、企業のグループ全体の業績を把握できることはメリットといえるでしょう。

(2) 親会社と子会社間の不正取引などを防止できる

連結会計を実施する2つ目のメリットは、親会社と子会社間における不正取引などを防止できることです。

連結会計を実施していない場合は、親会社の負債を子会社のものと処理されるなどの不正が起こる可能性もあります。グループ全体の業績などを1つにまとめることで、このような虚偽の報告をできないようにして不正を防止することができます。

(3) 金融機関から融資を受けやすくなる

連結会計を実施する3つ目のメリットは、金融機関から融資を受けやすくなることです。

企業の資金繰りにおいては金融機関からの融資が中心となりますが、連結会計を実施していることでグループ全体の業績などをすぐに把握することができ、金融機関が企業の動向を判断しやすくなります。当然個別の企業としての業績なども問われますが、グループ会社間の取引なども一目で調査ができるため、連結会計を実施していることで金融機関からの融資を受けやすくなります。

5. 連結会計を実施するデメリット

連結会計を実施するメリットを紹介しましたが、実はデメリットもあります。

連結会計を実施するデメリットは以下の2つです。

• 連結財務諸表の作成の負担が大きい

• 監査を受けなくてはならない

このようなデメリットも挙げられますが、主には連結会計システムを導入することで防ぐことができるでしょう。

(1) 連結財務諸表の作成の負担が大きい

連結会計を実施する1つ目のデメリットは、連結財務諸表を作成する負担が大きいことです。

連結会計を実施することで、1つの企業だけではなく複数社の業績をまとめる必要があり、経理などの事務作業が増えることになります。また、親会社は自社だけではなく子会社の業績の評価をする必要があり、子会社から受けている業績などに関する報告について、分析・検証をする手間が発生します。

これらのデメリットを解消するためには、連結会計システムを導入して子会社の情報収集の効率化を図る方法などが挙げられます。

(2) 監査を受けなくてはならない

連結会計を実施する2つ目のデメリットは、監査を受けなくてはならないことです。

会社法444条4項で連結決算書類の監査について以下のように記載されています。

「連結計算書類は、法務省令で定めるところにより、監査役(監査等委員会設置会社にあっては監査等委員会、指名委員会等設置会社にあっては監査委員会)及び会計監査人の監査を受けなければならない。」

連結計算書類の作成義務がある会社や有価証券報告書の提出会社は監査を受ける必要があります。

予算のある企業であれば、連結決算書類を簡単に作成できるシステムなどを導入することで、このような人手不足の問題も解決できるでしょう。

6. 連結会計の実施の流れ・やり方

連結会計の流れは以下の通りです。

1. 企業ごとの財務諸表を作成・情報収集する

2. すべての企業の財務諸表を合算する

3. 連結修正仕訳を作成する

4. 連結財務諸表を作成する

流れを理解しておくことで、スムーズに作業をすることができるため、順番に見ていきましょう。

① 企業ごとの財務諸表を作成・情報収集する

まずは、企業ごとの財務諸表の作成と情報収集から始めましょう。具体的には、個別の財務諸表やグループ間の取引情報などを確認しておく必要があります。

企業ごとの財務諸表を作成する際に、会計方針を統一しておくことが大切です。会計方針を統一せずに異なる方法で作成していると、連結財務諸表を作成する際に実態と異なるものになる可能性があります。グループ会社の数が多くなればこれらの作業に時間がかかるため、情報を集めるために余裕のあるスケジュールを組むと良いでしょう。

② すべての企業の財務諸表を合算する

次に、すべての企業を含む財務諸表を合算します。

企業ごとの財務諸表を合算する際には、海外の関連会社の財務諸表を円換算する必要があります。また、決算期が異なる関連会社がある場合には、時期の調整などの注意点があります。決算期については、3か月以内は許容範囲となっているためそのまま連結処理を行いましょう。

③ 連結修正仕訳を作成する

次に、連結修正仕訳を作成しましょう。

企業ごとの財務諸表を単純に合算した決算書類から調整を加える必要があります。

仕訳には以下の2つが挙げられます。

• 資本連結:親会社の投資と子会社の資本の相殺、子会社における剰余金等の変動の反映など

• 成果連結:グループ会社間の取引の相殺、未実現損益の消去など

上記の作業を行うことで、グループ会社としての正しい営業成績や財務状況を把握できます。

④ 連結財務諸表を作成する

連結修正仕訳が完了したら、最後に連結財務諸表を作成します。

連結修正仕訳の段階でグループ会社間の取引の相殺を行っているため、この段階では単純に合算を行うのみで連結財務諸表が完成します。連結財務諸表を作成する上で、勘定項目が多くなってしまう場合に重要性が低いものに関しては「その他」としてまとめることもできますので、覚えておきましょう。

7. 連結会計を滞りなく実施するためのポイント

連結会計を実施する際のポイントは、以下の3つです。

• 子会社とのスケジュールの共有を徹底する

• 親子会社間の取引の集計を定期的に行う

• 親子会社間で会計処理の手続きを統一する

連結会計を実施する際の注意点を把握しておくことで、よりスムーズに作業することができますので、順番に見ていきましょう。

(1) 子会社とのスケジュールの共有を徹底する

連結会計を実施する際の1つ目のポイントは、子会社とのスケジュールの共有を徹底することです。

連結会計を実施するためには、グループ会社の各企業から書類を集める必要があります。親会社のスケジュールだけを考えて作業を進めていては期日までに決算書類が完成しない恐れがあるため、子会社ともスケジュールの共有を図りましょう。多くの関係者が関係する業務だからこそ、密にコミュニケーションをとりながら作業を進めることが大切です。

(2) 親子会社間の取引の集計を定期的に行う

連結会計を実施する2つ目のポイントは、親子会社間の取引の集計を定期的に行うことです。

前回の決算月からの分をまとめて1回で行うと情報量が膨大になり、ミスを起こす原因にもつながります。会計業務は日々の取引などの収支を記録して利害関係者に報告することであり、可能であれば月に1度、連結作業を実施することで作業負担を軽減できるでしょう。半年前や1年前の情報の精査をするには時間や手間もかかりますが、毎月実施していればミスがあったとしても改善するのにそれほど時間もかからないため、定期的に集計を行うことが大切です。

(3) 親子会社間で会計処理の手続きを統一する

連結会計を実施する3つ目のポイントは、親子会社間で会計処理の手続きを統一することです。

会計書類を作成する際にルールや処理の方法を統一しなければ、企業や作成する人の解釈によって異なった書類が完成してしまいます。そうすると、連結作業をする際に、それぞれの企業ごとの解釈の確認が必要になるため、無駄な作業が増えることになります。会計処理の手続きを統一しておくことでこのような事態を防ぐことができ、スムーズに連結会計を実施できます。

会計処理の手続きを統一するためには、同じ会計ソフトを導入することで同じ勘定項目で書類を作成することができます。もしソフトを導入する費用がない場合には、まず手続きのマニュアル化を実践しましょう。

8. 連結会計を確実に行うには専用ソフトの活用がおすすめ

連結会計のデメリットとして、書類の作成が難しいことが挙げられます。そのため、連結会計の専門ソフトウェアを活用することが現実的な選択肢となるでしょう。

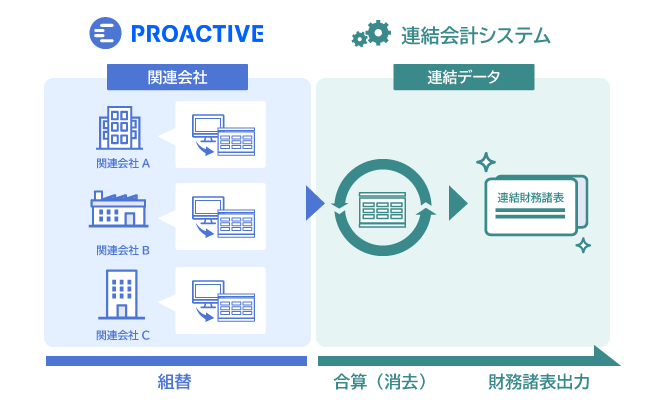

例えば、SCSKのERP「PROACTIVE」では、連結会計システム側で取り込んだファイルレイアウトにデータを適合させることに加え、連結会計用の科目やコード体系に個社の科目やコードを変換し、出力する連携インターフェース機能を備えています。また、必要に応じて、連結会計の専門ソフトウェアである「DivaSystem」(株式会社ディーバ)、「STRAVIS」(株式会社電通国際情報サービス)、「BizForecastFC」(プライマル株式会社)とも連携することが可能です。

図:複数の関連会社から集められた財務諸表を合算し、財務諸表を出力

今回の記事では、連結会計のメリットやデメリット、具体的な作業手順などについて紹介しました。

連結会計を実施する場合のメリットとデメリットにはそれぞれ以下のようなものが挙げられます。

メリット

• グループ全体の営業成績や財政状態を把握できる

• 親会社と子会社間の不正取引などを防止できる

• 金融機関から融資を受けやすくなる

デメリット

• 連結財務諸表の作成の負担が大きい

• 任意の場合でも監査を受けなくてはならない

また、連結会計を実施する際のポイントとして親子会社間でスケジュールの共有をしておくことや、定期的な作業を行うこと、会計手続きの統一化を紹介しました。

これらのポイントを押さえるためには、連結会計の専門ソフトウェアを活用するのがおすすめです。