1. 企業会計原則とは

企業会計原則とは、企業の会計実務や公認会計士の財務諸表監査における会計処理の規範です。一般原則、損益計算書原則、及び貸借対照表原則などから構成されます。

決算書(財務諸表)の作成において、会社独自の項目や内容などにならないように、日本会計基準において守るべきルールとされています。

1949年、企業会計制度対策調査会(現在の企業会計審議会)が、慣習となっていたものの中から一般に公正・妥当と認められる方法を要約し、企業会計原則として設定しました。その後、数次の改訂を経て、企業会計の実践規範ならびに指導原理として利用されています。

企業会計原則は法律ではなく、罰則もありませんが、すべての企業が従うべき基準である旨が明記されています。

中小企業では「中小企業の会計に関する基本要領」(中小会計要領)に基づく会計処理も推奨されていますが、外部に財務諸表を提示する場合は、企業規模を問わず企業会計原則を順守するべきとされています。

(1)企業会計基準との違い

企業会計基準は、会計基準などの調査・研究を行う公益財団法人によって公表されています。

企業会計原則では、具体的な会計処理についてあまり触れられていません。そのため、実務では主に企業会計基準が使われます。

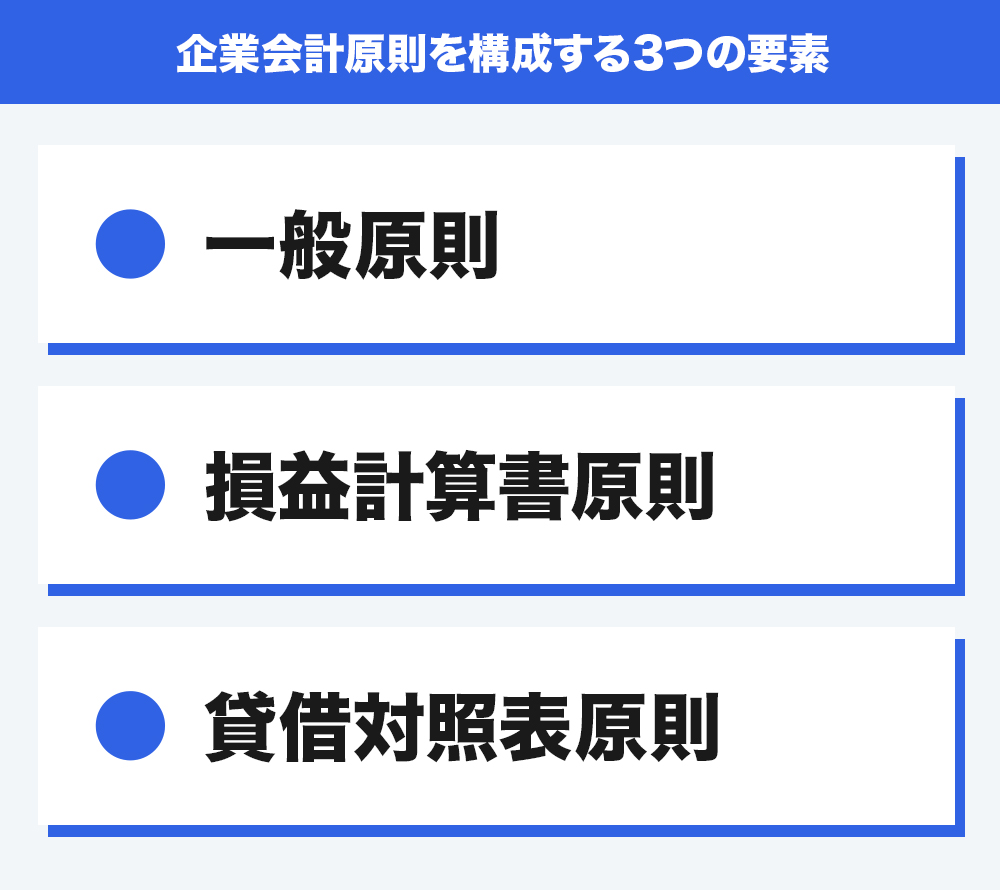

(2)企業会計原則を構成する3つの要素

企業会計原則には、3つの要素(1.一般原則、2.損益計算書原則、3.貸借対照表原則)があります。

それぞれの概要は以下の通りです。

「一般原則」は、損益計算書原則と貸借対照表原則のいずれにも共通する最高規範と位置付けられています。次項では、企業会計の根幹となる一般原則について解説します。

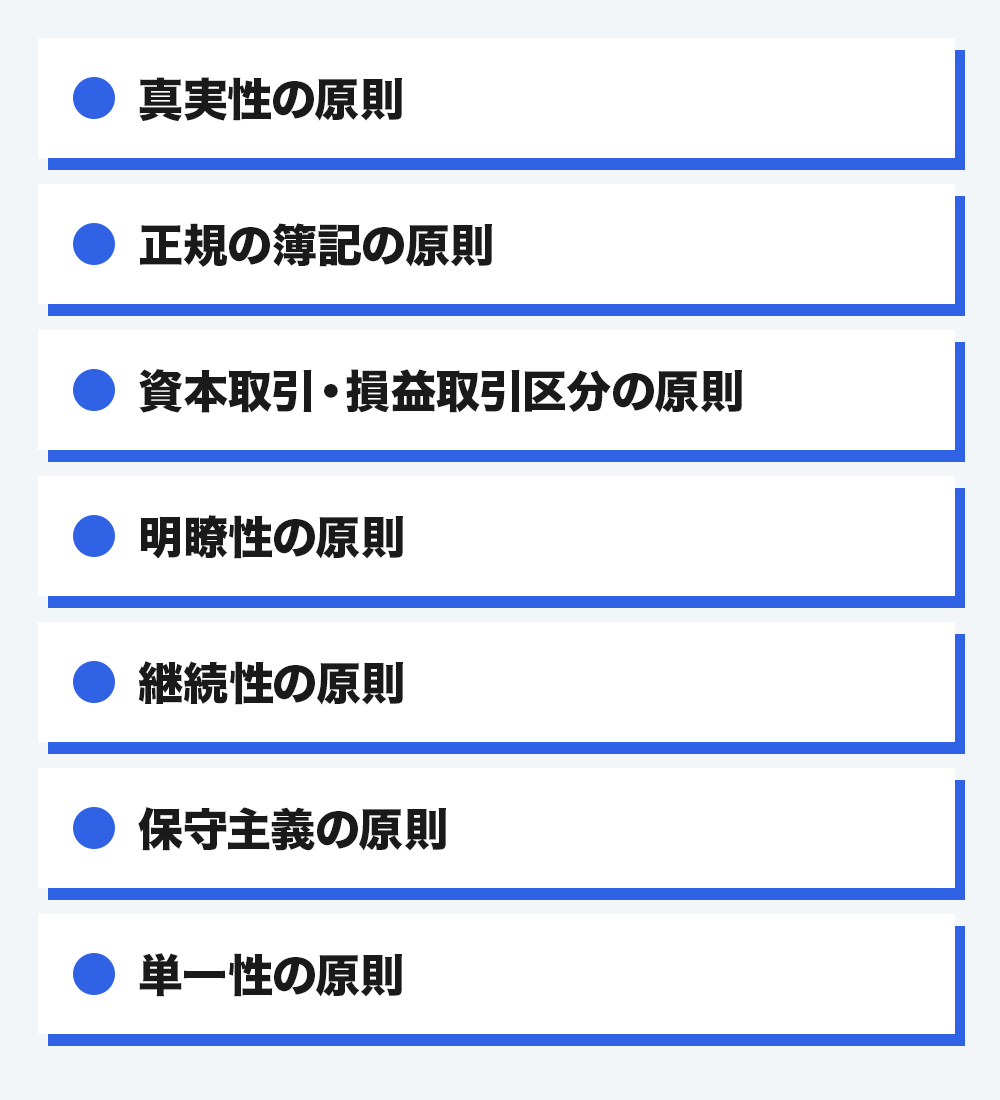

2. 一般原則を構成する7つの原則

一般原則は次の7つの原則から構成されています。

(1)真実性の原則

真実性の原則は、作成される財務諸表が客観的な取引事実に基づいており、不正や改竄のないものであることを要請する原則です。

真実性の原則は、他の一般原則及び損益計算書原則、貸借対照表原則にも適用されます。つまり、企業会計原則に準拠して作成された財務諸表の会計情報を真実であると判断されるということです。

そのため、真実性の原則は、企業会計原則の中で最も重要な原則であると考えられています。

なお、ここでいう「真実」とは、絶対的真実でなく「相対的真実」を指します。

会計処理を行う際は、複数の会計処理の選択(固定資産の減価償却法など)が容認されていて、企業の実情に合わせた方法で行うことが可能です。

よって企業会計では、処理方法によって結果が異なる場合でも、算定方法が妥当であれば、相対的にどちらも真実として扱います。

(2)正規の簿記の原則

正規の簿記の原則は、すべての取引において、一定の要件に従った正確な会計処理と、正しい会計帳簿の作成を要請する原則です。

以下の要素を備えている必要があります。

• 網羅性 :取引が漏れなく記載されていること

• 検証可能性:領収書などで客観的に立証できること

• 秩序性 :継続的に同一の処理をしていること

正規の簿記の原則という言葉は、青色申告特別控除の要件にも出てきます。

実務では複式簿記が一般的です。

(3)資本取引・損益取引区分の原則

資本・利益区別の原則は、資本取引と損益取引の区別を要請する原則です。

• 資本取引:株主との取引によって資本が増減する取引

• 損益取引:売買など収益や費用に関する取引

資本取引と損益取引を混在させると、利益を操作することができてしまうので、企業の財政状態・経営成績などが適正に示されなくなります。これを防止するために、資本取引・損益取引を区別する必要があるのです。

(4)明瞭性の原則

明瞭性の原則は、利害関係者が企業の財政状態や経営成績を正しく把握し理解できるように、明瞭な表示や詳細な情報を注記するなど、わかりやすい財務諸表の作成を要請する原則です。

総額主義に基づいて、主な取引は相殺せずにすべて総額で記載し、取引規模を明瞭にします。費用・収益の対応表示では、各区分を明瞭にすることが求められます。

明瞭性の原則は、貸借対照表や損益計算書を適切に記載することだけでなく、重要な会計方針の開示、重要な後発事象の開示、注記事項の記載方法についても要求しています。

(5)継続性の原則

継続性の原則は、一度採用した会計処理や手続きの方法は毎期継続して使用し、理由なく変更しないことを要請する原則です。

これは、期間比較可能性の確保と利益操作の排除を目的としています。

企業会計原則では2つ以上の会計処理方法が認められているケースがありますが、期間ごとに処理方法が異なると、比較が困難になってしまいます。

継続して同じ会計処理を行うことで、期間ごとの比較がしやすいほか、不正な利益操作の防止にも役立ちます。

このように、一度採用した会計処理は毎期継続して適用することが要請されますが、正当な理由がある場合には変更が認められます。

(6)保守主義の原則

保守主義の原則は、企業財務の安全性を確保するため、企業にとってのリスクが予測できる場合には、それを考慮した会計処理を要請する原則です。

具体的には、以下のようなことが求められます。

• 収益は確実なものだけ計上する

• 費用は早めに計上する

• 利益について過大に表示しない

例えば、取引先の業績不振により資金回収ができない場合などは、一定の要件に従って貸倒引当金などの処理を行います。

企業の抱えているリスクを決算書に表示することで、企業会計としての健全性を担保し、利害関係者に公正な情報を提供することができます。

ただし、過度な保守主義は真実性の原則に反し、適正な会計処理といえなくなるため、注意が必要です。

(7)単一性の原則

単一性の原則は、いわゆる二重帳簿の作成禁止を要請する原則です。

異なる目的のために形式の違う財務諸表を作成する場合であっても、元となる正しい会計記録から作成する必要があります。

一方の財務諸表では利益を大きく、もう一方の財務諸表では利益を小さく記載するといったことは認められず、同一の会計帳簿から作成されなければなりません。この原則によって、俗に言う二重帳簿や裏帳簿のような存在を明確に禁止しています。

単一性が守られることにより、利益操作や、情報秘匿を防ぐことができます。

3. 企業会計原則の覚え方

簿記1級や会計士・税理士学習者には暗記必須の企業会計原則(7つの原則)ですが、受験生によく使われている覚え方があります。

「しん・せい・し・めい・けい・ほ・たん」

7つの原則の頭文字をつなげているのですが、あまり語呂合わせになっていません。

少しでも覚えやすくするため、下記のように意味を持たせてみました。

「申請(の)氏名(は)圭 牡丹」

少しは意味が感じられる語呂合わせになりましたでしょうか?

4. 企業会計原則を守らなかった場合

企業会計原則は法律ではありません。健全な会計処理を行うための慣例のようなものであり、法的拘束力はなく、罰則もありません。しかし、企業会計原則を守らなかった場合、会社法や法人税法など関連する法令に抵触する可能性があります。

会社法において、「株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする。」(第431 条)と規定されています。

また、金融商品取引法(旧証券取引法)や法人税法でも「一般に公正妥当と認められる」会計処理や財務諸表の作成が求められています。

公正なる会計慣行とは、「企業会計原則」を中心とし、以後、経済・社会の変化にあわせて同審議会が設定してきた会計基準と、2001年からは企業会計基準委員会(会計基準の設定主体が変更)が設定した会計基準を合わせたものを指しています。

企業会計原則を守らず関連する法令に違反した場合、刑事罰や行政罰が下ることもあるため、注意が必要です。

5. まとめ

企業会計原則について概要や7つの原則、覚え方などのポイントをご紹介しました。

企業会計原則は、企業が財務情報を正確かつ透明に提供し、法的及び倫理的要求を満たすための基本的なルールです。これらの原則は財務報告の作成、監査、情報開示などに関する規制であり、その遵守は重要です。

会計原則に従うことの重要性はいくつかの側面があります。まず、法的要求を遵守することで、企業は法的制裁を回避し、法的リスクを最小限に抑えることができます。また、正確な財務情報は、投資家や金融機関からの信頼を維持し、新たな資金調達の機会を提供します。さらに、会計原則は意思決定のサポートを提供し、経営陣は財務情報を活用してリスクの特定と管理、戦略の策定、資本予算の決定などを行います。財務情報は比較可能であり、競争分析や業界の動向を理解するための有用なツールでもあります。

今回解説した「企業会計原則」に基づいた適正な会計処理を、より効率的に、かつ確実に実現するために。 AIネイティブなクラウドERP「PROACTIVE」の財務会計システムは、最新の法改正や複数の会計基準(日本基準、IFRS等)に迅速に対応し、日次の業務から決算までを強力にサポートします。 内部統制の強化や経理業務のデジタル化、経営の可視化をお考えの方は、ぜひ詳細をご確認ください。