(著:SKJ総合税理士事務所 所長・税理士 袖山 喜久造)

1. 申請対象書類の入力方法等の検討

申請対象となる書類は、書面からスキャニングを経てデータ化をする必要があります。書類の適正な入力 を行うため、入力手順について社内で徹底できるように社内規程を整備します。特に申請対象書類が重要な書類の場合には

適正事務処理要件を満たす体制で入力を行う必要があります。

(1)重要な書類の入力手順等の検討

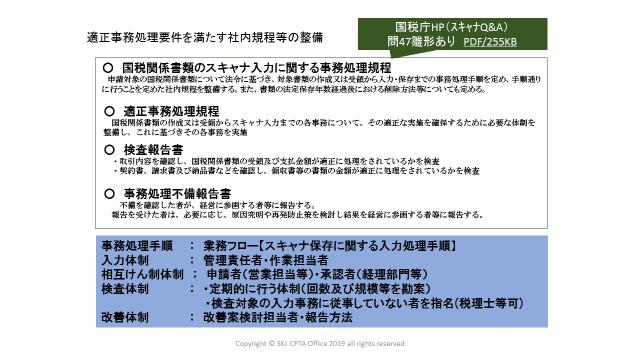

重要な書類は、電子帳簿保存法(以下、「電帳法」という)で規定される適正事務処理要件を満たす入力方法及びチェック体制によりデータ入力及び保存を行わなければなりません。以下の事項が盛り込まれた社内規程等を備付け運用することが必要となります。当該社内規程等については国税庁ホームページ(電帳法Q&A)に雛形が掲載されています。

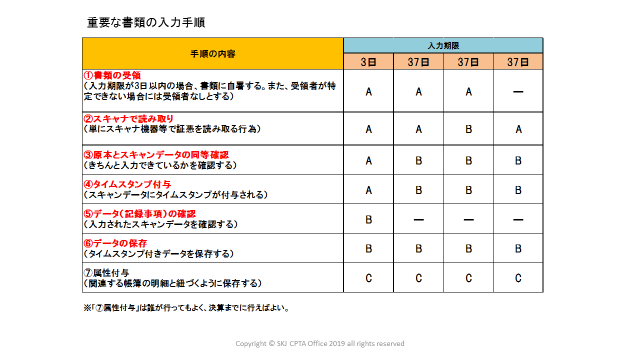

①入力手順

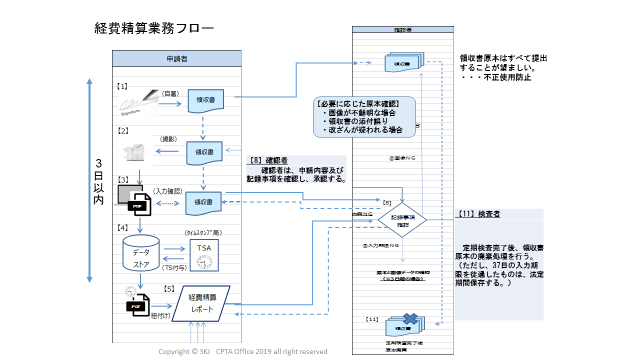

書類の受領又は作成からデータ保存を行うまでを、原則として二人以上の体制で入力を行います。この場合、書類の受領者がスキャニングを行い、書類の受領者以外の者が原本と入力データの確認を行うか、書類の受領者以外の者が、スキャニングと入力確認を行うか、どちらかの方法を検討します。入力確認が終了したデータは遅滞なくタイムスタンプ処理を行い、データ保存します。この場合の入力期限(タイムスタンプ処理)は書類の受領日から37日となります。

なお、書類の受領者本人が書類のスキャニングを行い、入力確認を行った場合のタイムスタンプ処理期限は書類の受領日から3日以内となります。この場合には、タイムスタンプ処理後に書類の受領者以外の者が、当該データの確認を行います。

また、経理部等に毎月郵送される定時費用などに係る請求書等は、スキャニングする者と入力確認をする者を別の者とする必要があります。

②定期検査の方法の検討

入力が終了しスキャナ保存されたデータは、定期的にチェックする体制が必要です。この定期検査は、企業の規模や入力される書類の数量などに応じて、年に1回以上行う必要がありますが、比較的規模が大きい又は書類の枚数が多い場合にはできるだけ毎月行うことを検討しましょう。定期検査において入力の適正性が確認された後に原本は廃棄することができます。

定期検査は、検査対象期間を定めその期間中に入力されたスキャンデータのうち20から30件程度を抽出し検査を行うサンプル検査でも構いません。検査が終了すればその期間中に入力された原本は廃棄して結構です。ただし、入力期限を過ぎて入力された当該原本は廃棄できませんので、データ入力の上、原本も法定保存期間の保存が必要となります。

③改善方法の検討

定期検査により入力データの不備が発見された場合、適正化するための改善の体制を検討します。改善の報告は企業のトップマネジメント等に対して行う体制が必要です。

(2)一般書類の入力手順

一般書類については、適正事務処理要件の適用はありません。したがって、二人以上の入力体制や低検査等の体制の構築は必要ありませんが、適時に入力する場合には、スキャニング及び保存に関する事務処理手続を明らかにした書類の備付け運用をすることが必要です。

(3)業務フローの作成

スキャナ保存の入力に関する規程の作成に当たっては、書類の作成・受領からスキャニング、入力確認者、タイムスタンプ付与、保管・保存、廃棄までの過程が記載されている業務フローを策定します。

2. 電磁的記録の保存等の承認等の手続

電帳法第6条においては、同法第4条第1項から第3項までに規定する国税関係帳簿書類にかかる電磁的記録の保存等の特例に関する手続関係について規定しています。承認申請書の様式は、国税庁ホームページからPDFでダウンロードできます。

(1)国税関係書類のスキャナ保存の承認申請書

承認申請書は、電子保存を開始する日の三ヵ月前の日までに、所要事項が記載された承認申請書に審査で必要な添付書類を添付し、納税地等の所轄の税務署長等に提出しなければなりません。

(2)承認申請書の審査処理

納税地等の所轄税務署長に提出された承認申請書は、受理後は所管する部署において書面審査が行われます。申請書の提出期限は、電子保存を開始する前であるため、申請書の審査は、実際には書面上の審査となります。

国税関係書類のスキャナ保存に係る承認申請書の書面審査に当たっては主に次の事項が重点的に審査されます。

イ.導入するシステム等の法的対応状況

申請書や添付された書類に記載されているシステムやソフトウェアが電帳法の法的な要件が具備されている製品かどうかを審査します。導入するシステムが法令で規定されている要件を満たしていない場合には、承認されることはありません。

ロ.入力体制の審査

重要な書類のスキャナ保存については、適正事務処理要件を満たした業務手順となっているか、社内体制として保存方法等に不備はないか、などが審査されます。

一般書類についても、スキャナ保存をするための決められた業務手順が定められていて、国税関係書類が確実に電子化され保存できるかどうかが審査されます。

(3)みなし承認

書面審査が終わり、承認相当であるとされた場合は、電子保存を開始する日の前日の承認とみなされ、電子保存することが可能となります。

みなし承認は、申請内容の承認の効力はみなし承認日から発生します。しかし、実際に承認申請書の記載内容のとおりの国税関係帳簿書類の電磁的記録の備付け又は保存があるか、保存要件どおりに電磁的記録が保存されているかについては、事後の税務調査の時に審査することになります。

電子帳簿保存法コラム

- 第1回 国税関係帳簿書類等の電子化の法的要件

- 第2回 電子帳簿保存法の申請に向けた検討手順(その1:導入の検討)

- 第3回 電子帳簿保存法の申請に向けた検討手順(その2:申請までの検討手順)