(著:SKJ総合税理士事務所 所長・税理士 袖山 喜久造)

1. 国税関係書類のスキャナ保存とは

企業等が税法で備付け、保存が義務付けされている国税関係帳簿書類をデータで保存するためには、事前に所轄税務署長の承認を受け、電子帳簿保存法や施行規則の要件に従って入力や保存をする必要があります。

スキャナ保存を導入するためには、電子帳簿保存法(以下、「電帳法」という)の法令要件を満たすシステムやソフトウェアを利用しなければなりません。まず法的要件に適合しているシステムかどうかを見極め、スキャナ保存をする書類の種類によりもっとも最適なものを選定するのがポイントです。

また、国税関係書類のスキャナ保存を導入するためには、企業の規模の大小問わず、内部統制が図られる入力体制やチェック体制が社内規程等により整備されて運用できる社内体制の構築が必要です。

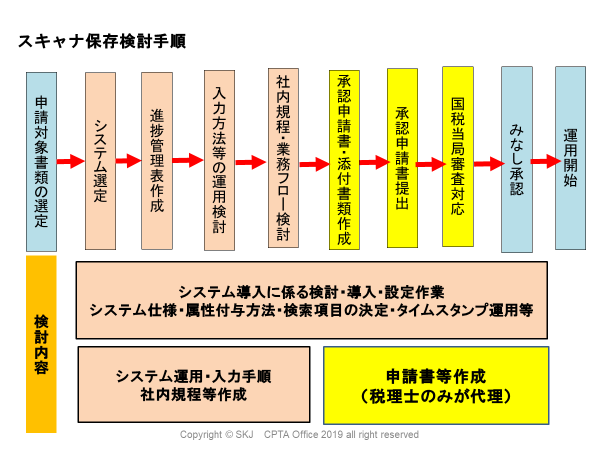

2. スキャナ保存の申請対象とする書類の選定と特定

電帳法第4条第3項では、取引関係書類の全部又は一部についてスキャナ保存することができる旨を規定しています。

スキャナ保存の申請対象となる取引関係書類には、取引に当たり、特に重要とされる「重要な書類」とそれ以外の書類となる「重要な書類以外の書類」(以下、「一般書類」という)に分類されます。「重要な書類」と「一般書類」では、スキャナ保存の入力や保存の要件が異なります。どの書類をスキャナ保存するのかについては、検討の最初の段階で決める必要があります。

「重要な書類」とは、取引に当たって直接的に発行される書類が該当します。例えば契約書、注文請書のような作成により取引が開始される書類や、請求書のように債権の確認行為を行うもの、金銭の受領等の確証となる領収証などは「重要な書類」となります。このほか重要な書類とされる書類は、人、モノ、金の流れに直結する書類や、連動して発生する書類なども該当します。納品書、手形や小切手なども重要な書類に分類されます。

「一般書類」とは、「重要な書類」に分類される書類以外の書類が該当します。具体的には、見積書、納品書控え、受領書及び定型様式の契約の申込書などや口座振替依頼書などが該当します。

スキャナ保存の検討に当たっては、まずどの書類をデータで保存するのかを明確にする必要があります。申請の対象とする書類は、その書類の全部または一部のものでも申請することができます。

申請書を税務署に提出し、スキャナ保存の承認を受けると、当該承認された書類については、すべてデータ化して保存することとなり、紙とデータを混在して保存することはできません。申請書の作成に当たっては、申請対象の書類が、どの業務のどの過程で作成(又は受領)する書類であるのかを明確に特定する必要があります。

3. システム・ソフトウェアの選定

国税関係書類のスキャナ保存は、申請対象とする書類の受領方法や保存方法により、導入するべきシステムやソフトウェアを選定する必要があります。

既に導入されている会計システム等に、電帳法のスキャナ保存の要件が満たされており、本システムで書類のスキャナ保存を行う場合には申請対象の書類のデータを最低7年間は同じシステムで保存することになります。

(1)入力機器の選定

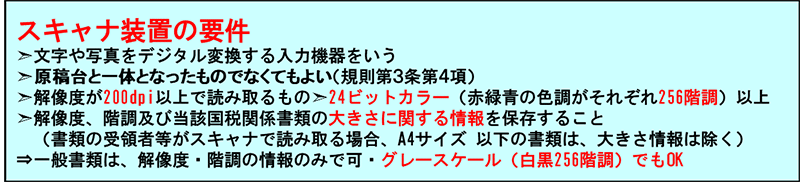

スキャナ保存で使用する入力機器については、電帳法施行規則第3条5項2号で規定されているスペックが必要です。重要な書類はカラースキャナ、一般書類はグレースケールでも認められていますが、解像度、色の階調、大きさ情報の保持などの要件があるため最低限これらの性能がある機器の利用が必要です。

平成28年度の改正によりスマートフォンのカメラ機能やデジタルカメラなどのデジタル機器も入力機器をして利用可能になりました。スマートフォンなどは個人所有の機器を使用しても構いませんが、不正入力等が行われないチェック体制を検討することも必要でしょう。

(2)スキャナ保存対応システムの選定

電帳法で規定される入力要件、保存要件は、システムや機器で具備すべき性能や機能としての要件が多くなっています。スキャナ保存の導入ポイントは法令要件を満たしたシステムやソフトウェアなどの製品を選定し利用することです。

製品の導入を検討する際には必ず法的要件が満たされた機能等があるかをチェックします。公益社団法人日本文書情報マネジメント協会(以下、「JIIMA」という)では、システム等を開発した会社の申し出により電帳法のスキャナ保存制度の法的要件が具備された製品かどうかを審査し結果を公表する機関を運営しています。詳しくはJIIMAのホームページで確認できます。

平成30年度の税制改正において、上記公益社団法人の認定を受けている製品等を使用しスキャナ保存の申請を行う場合の申請書の簡素化が図られています。(令和元年9月30日以降に提出される申請書が対象となります)

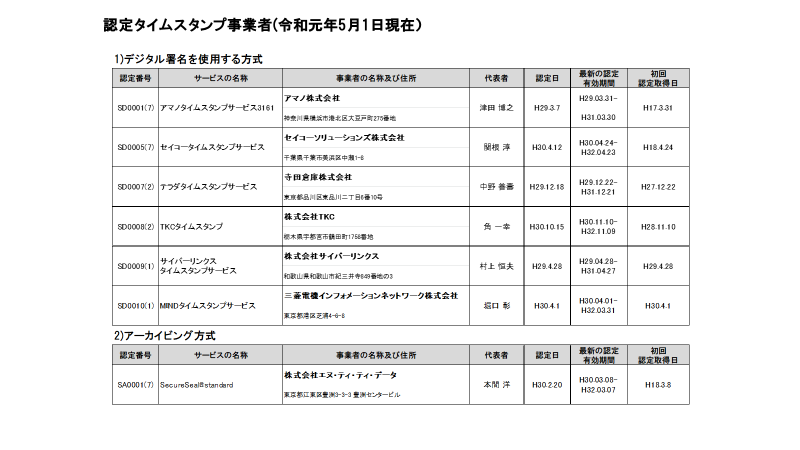

(3)認定タイムスタンプの利用

電帳法で規定されているスキャンデータに付与するタイムスタンプは、一般財団法人日本データ通信協会のタイムビジネス信頼・安心認定制度の時刻認証業務認定事業者(TSA)が発行するタイムスタンプでなければなりません。この認定事業者(TSA)のタイムスタンプにかかる費用は、タイムスタンプの導入費用と、利用料が必要となります。

認定事業者との契約は様々な形態があります。認定事業者との直接契約の場合には、従量制と定額制の契約があります。スキャナ保存を導入する企業の場合には定額契約が一般的です。この場合年間のタイムスタンプの利用料に応じた定額契約を行います。

また、認定事業者とシステムベンダ等が定額契約を行い、これらのベンダのシステムやサービスを利用する場合には認定事業者との契約をしなくてもタイムスタンプが利用できる場合もありますので使用するシステムベンダに確認をする必要があります。

第3回では国税関係書類のスキャナ保存の申請までの検討手順について解説します。

電子帳簿保存法コラム

- 第1回 国税関係帳簿書類等の電子化の法的要件

- 第2回 電子帳簿保存法の申請に向けた検討手順(その1:導入の検討)

- 第3回 電子帳簿保存法の申請に向けた検討手順(その2:申請までの検討手順)