近年、「人的資本」という言葉を耳にする機会が増えています。2023年3月期決算からは、特定の上場企業を対象に人的資本に関する情報開示が義務化され、企業における対応はすでに重要な経営課題の一つとなりました。一方で、「人的資本とは具体的に何を指すのか」「どのような情報を、どこまで開示すればよいのか」といった点に悩む担当者の方も少なくありません。

この記事では、人的資本開示の基本的な考え方を整理したうえで、金融庁の指針に基づく主な開示項目、実務で押さえておきたい対応ステップ、さらに参考となる他社の開示事例までを網羅的に、分かりやすく解説します。

人的資本の情報開示とは?

人的資本の情報開示について理解を深めるためには、まず「人的資本」そのものの概念と、なぜ今その開示が重要視されているのかを知る必要があります。企業の持続的な成長に不可欠な要素として、人的資本への注目は世界的に高まっています。

従業員の価値を資本と捉える「人的資本」

人的資本とは、従業員が持つ知識、スキル、能力、経験などを、企業にとって価値を生み出す「資本」として捉える考え方です。これまでの経営では、工場設備や資金といった「物理資本」や「金融資本」が主な資本と見なされてきました。しかし、現代のビジネス環境では、イノベーションの創出や競争優位性の源泉として、人材の重要性が増しています。

従業員を単なるコスト(人件費)ではなく、投資を通じて価値が高まる資本と見なすことで、人材育成や職場環境の整備に積極的に取り組む経営、すなわち「人的資本経営」へと繋がっていきます。

なぜ今、人的資本の開示が求められるのか

人的資本の開示が求められる背景には、投資家の関心の変化が大きく影響しています。近年、投資家は企業の財務情報だけでなく、環境(Environment)、社会(Social)、ガバナンス(Governance)といった非財務情報を重視する「ESG投資」を拡大しています。

人的資本は、このうち「S(社会)」の中核をなす要素です。人材への投資やダイバーシティの推進、良好な労働環境は、企業の長期的な価値向上やリスク管理能力に直結すると考えられています。そのため、投資家は企業の人的資本に関する取り組みを具体的に評価し、投資判断の材料とするために、その情報の開示を強く求めるようになっているのです。

| 資本の種類 | 具体例 | 人的資本経営における位置づけ |

|---|---|---|

| 物理資本 | 工場 設備 不動産など |

製品やサービスを生み出すための有形資産 |

| 人的資本 | 知識 スキル 経験 創造性など |

イノベーションや競争力の源泉となる無形資産 |

人的資本の情報開示、義務化はいつから?

日本における人的資本開示の義務化は2023年3月期決算から開始されました。この背景には、国際的な潮流と、それに呼応した国内の制度変更があります。ここでは、義務化に至った経緯と、対象となる企業の具体的な条件について解説します。

義務化の背景は国際的な潮流と政府の動き

人的資本開示の流れは、欧米から始まりました。米国では2020年に証券取引委員会(SEC)が上場企業に対して人的資本に関する情報開示を義務付け、国際標準化機構(ISO)も2018年に人的資本に関する情報開示のガイドライン「ISO 30414」を公表しています。

こうした国際的な動向を受け、日本政府も企業の非財務情報開示を推進する方針を打ち出しました。岸田政権が掲げた「新しい資本主義」においても、人的資本への投資と開示は重要な柱と位置づけられていました。そして、2023年1月31日に金融庁が「企業内容等の開示に関する内閣府令」等の改正案を公表し、正式に義務化が決定しました。

出典:米国SEC規制における人的資本管理に関する開示ついて-20220204.pdf.aspx

「企業内容等の開示に関する内閣府令」等の一部改正(案)に対するパブリックコメントの結果等の公表について:金融庁

開示義務の対象企業と適用時期

人的資本の情報開示が義務付けられるのは、金融商品取引法第24条で有価証券報告書の発行が義務付けられている大企業です。 これには、すべての上場企業を含む約4,000社が該当します。

適用時期は、2023年3月31日以降に終了する事業年度に係る有価証券報告書からです。 すでに多くの対象企業が、2023年6月頃に提出した有価証券報告書から開示を開始しています。

有価証券報告書における人的資本の開示ルール

それでは、具体的にどのような情報を、有価証券報告書のどこに記載する必要があるのでしょうか。金融庁の府令改正により、記載箇所と内容が具体的に定められました。

開示が求められるのは2つの箇所

人的資本に関する情報は、有価証券報告書の主に2つの箇所に記載することが求められます。

1. 「サステナビリティに関する考え方及び取組」欄の新設: ここは、企業のサステナビリティ全般に関する情報を記載する場所です。この中に「戦略」と「指標及び目標」という項目が設けられ、人的資本に関する方針や具体的な指標を記載します。

2. 「従業員の状況」欄の拡充: 従来から存在する項目ですが、ここに「多様性に関する指標」を追加で記載することが義務付けられました。

| 記載箇所 | 項目 | 主な記載内容 |

|---|---|---|

| サステナビリティに関する考え方及び取組(新設) | 戦略 指標及び目標 |

方針に関する指標 目標 実績 |

| 従業員の状況 | 多様性に関する指標 | 女性管理職比率 男性の育児休業取得率 男女間賃金格差 |

記載必須の具体的な開示項目

今回の義務化により、すべての対象企業が必ず開示しなければならない項目が明確に示されました。

サステナビリティ情報の記載欄には、「人材の多様性の確保を含む人材育成の方針」と「社内環境整備の方針」を「戦略」として記載します。さらに、その方針に紐づく具体的な「指標及び目標」を開示する必要があります。

また、「従業員の状況」の欄では、多様性に関する指標として以下の3つの項目を必ず記載しなければなりません。

• 女性管理職比率

• 男性の育児休業取得率

• 男女間の賃金格差

出典:「企業内容等の開示に関する内閣府令」等の一部改正(案)に対するパブリックコメントの結果等の公表について:金融庁

比較可能性を担保するための任意開示項目

必須項目以外にも、内閣官房が公表した「人的資本可視化指針」では、企業が任意で開示することが望ましいとされる7分野19項目の例が示されています。これらは、投資家が企業間で比較検討しやすくするためのものです。

例えば、「人材育成」の分野では研修時間や費用、「従業員エンゲージメント」の分野ではエンゲージメントスコア、「流動性」の分野では離職率や採用・定着率などが挙げられます。企業は自社の戦略に合わせて、これらの項目から重要と考えるものを選択し、開示していくことが推奨されます。

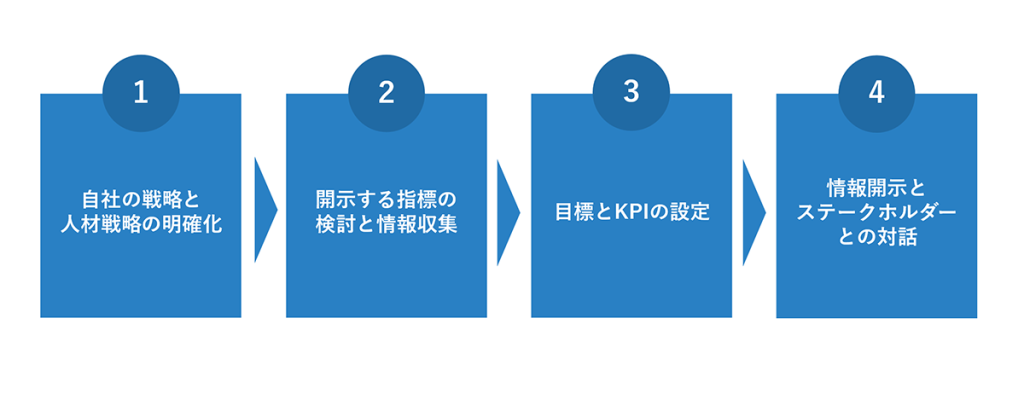

人的資本の情報開示を進めるための4ステップ

義務化への対応は、単に決められた項目を報告書に記載するだけでは不十分です。開示を企業価値向上に繋げるためには、戦略的なアプローチが不可欠です。ここでは、情報開示を効果的に進めるための4つのステップを紹介します。

ステップ(1):自社の戦略と人材戦略の明確化

まずは、自社の経営戦略(パーパスやビジネスモデル)と、それを実現するための人材戦略がどのように結びついているのかを明確にします。「どのような人材を育成・確保し、どのような組織文化を醸成することが、自社の持続的な成長に繋がるのか」というストーリーを定義することが出発点となります。このストーリーが、開示内容全体の骨子となります。

ステップ(2):開示する指標の検討と情報収集

ステップ(1)で定義したストーリーに基づき、自社の人材戦略の進捗や成果を客観的に示すための指標(KPI)を検討します。この際、前述の必須開示項目や「人的資本可視化指針」の任意項目を参考にしつつ、自社の独自性を表す指標も加えることが重要です。指標が決まったら、それらを測定・収集するためのデータ収集プロセスを構築します。

ステップ(3):目標とKPIの設定

選定した指標について、具体的な目標値を設定します。目標は、測定可能で、期限が明確であり、かつ挑戦的なものであることが望ましいです。設定した目標と現状のKPIを比較し、そのギャップを埋めるための具体的なアクションプランを策定します。このプロセスを通じて、人的資本経営がより実効性のあるものになります。

ステップ(4):情報開示とステークホルダーとの対話

最後に、これまでのステップで整理した内容を有価証券報告書や統合報告書、サステナビリティサイトなどで開示します。開示は一度きりで終わるものではありません。投資家や従業員といったステークホルダーからのフィードバックを受け、開示内容を継続的に改善していくことが重要です。対話を通じて、自社の人的資本経営への理解を深めてもらい、企業価値向上へと繋げていきます。

【関連コラム】経営指標とは?4つの観点と計算式、具体的な指標を一覧で徹底解説!

人的資本開示を成功させるためのポイント

最後に、人的資本の情報開示を形骸化させず、真に企業価値向上に繋げるための重要なポイントを3つ解説します。これらの点を意識することで、他社との差別化を図り、ステークホルダーからの信頼を獲得することができます。

独自性のあるストーリーを構築する

単に義務付けられた指標を羅列するだけでは、投資家の心には響きません。自社の経営戦略の中で、人的資本がどのような役割を果たし、将来の価値創造にどう貢献していくのか、という一貫したストーリー(ナラティブ)を描くことが重要です。自社のパーパスやビジネスモデルと関連付けた、説得力のある物語を構築しましょう。

比較可能性を意識した指標を選ぶ

独自性の追求と同時に、他社との比較可能性を担保することも不可欠です。投資家は、同業他社と比較して企業のパフォーマンスを評価します。「人的資本可視化指針」などで示されている標準的な指標を適切に取り入れることで、客観的な評価を受けやすくなります。独自性と比較可能性のバランスを取ることが、効果的な開示の鍵となります。

開示情報の継続的な改善と更新

人的資本に関する取り組みや社会の要請は、常に変化しています。そのため、一度開示したら終わりではなく、毎年その内容を見直し、改善していく姿勢が求められます。KPIの進捗状況を定期的にモニタリングし、目標の達成度や新たな課題について誠実に報告することが、ステークホルダーとの長期的な信頼関係を築く上で不可欠です。

まとめ

人的資本の情報開示は、2023年3月期から本格的に始まり、今や上場企業にとって避けては通れない重要な経営課題となりました。これは単なる報告義務ではなく、自社の成長戦略を投資家や社会に伝え、企業価値を高めるための絶好の機会です。

この記事で解説した義務化の背景、具体的な開示項目、そして実践的なステップを参考に、ぜひ自社の人的資本経営を深化させ、その価値を効果的に開示してください。