1. 経営指標とは

経営指標とは、会社の経営状態を決算書と言われる財務諸表の数字を使って計算し、数値で表したものです。経営指標を確認することで、収益性、安全性、生産性、成長性などの観点から会社の経営状況を客観的に判断できます。これによって自社や他社の業績を分析、評価することができ、経営の意思決定の材料としても活用することができます。また、企業の投資家や債権者も投融資の判断に際して、これらの経営指標を活用しています。

経営指標は、計算式に当てはめれば簡単に計算できます。しかし、ただ数値を計算するだけでは意味がありません。経営指標の分析を通して、自社の強みを再確認するとともに経営課題の改善までつなげていくことが重要です。

重要な経営指標は、企業によって異なるので、利用目的に合わせて適切な指標を選択するようにしましょう。

(1)財務諸表との関係性

財務諸表とは、1年間の企業活動による成果を利害関係者(ステークホルダー)に明らかにするものです。

金融商品取引法における財務諸表は「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」「株主資本変動計算書」「附属明細表」がありますが、特に重要なのが下記の3つで、財務三表と呼ばれています。

<財務三表>

- • 貸借対照表

- • 損益計算書

- • キャッシュ・フロー計算書

財務三表について、詳しくは後述します。

(2)経済指標との違い

経営指標と似た言葉に「経済指標」があります。経済指標とは、各国の政府や中央省庁、中央銀行が発表している経済関連の活動状況を定量的に計測した統計データのことです。

経済指標には多くの種類があり、代表的な指標としては以下のようなものが挙げられます。

<経済指標の例>

- • GDP(国内総生産)

- • 失業率

- • 消費者物価指数(CPI)

- • 生産者物価指数(PPI)

- • 貿易収支

これらの経済指標は、国や地域の経済状況を把握するのに役立つ情報であり、経営戦略の判断材料となります。経済指標の発表後に、金融市場や為替相場に影響が出ることも珍しくありません。企業はこれらの経済指標を注視して、適宜、経営方針の見直しを行っていく必要があるでしょう。

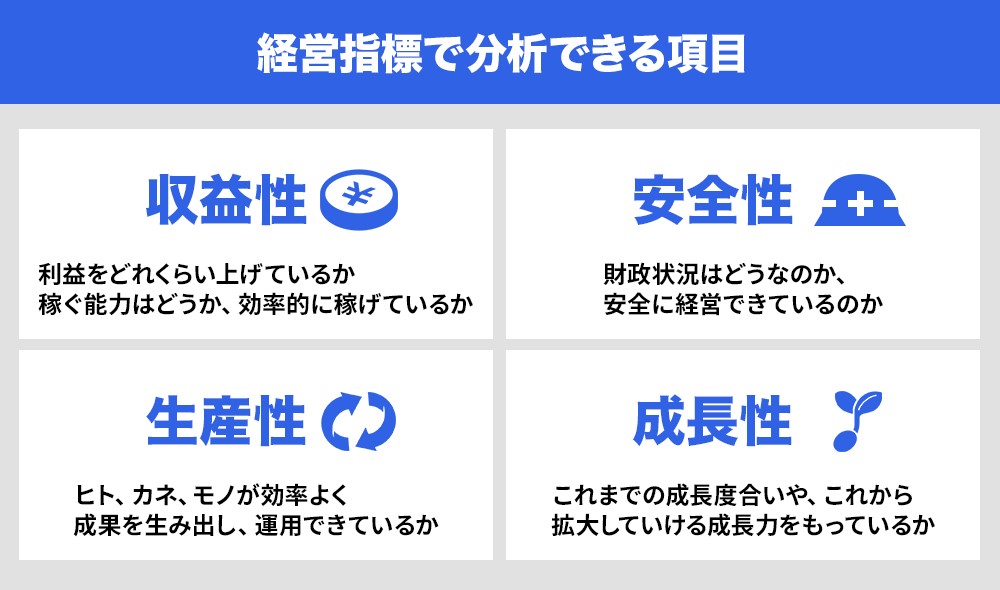

2. 経営分析の4つの観点

経営分析は次の4つの観点から行うことができます。

1.収益性……利益をどれくらい上げているか。稼ぐ能力はどうか、効率的に稼げているか

2.安全性……財政状況はどうなのか、安全に経営できているのか

3.生産性……ヒト、モノを効率的に運用し、成果を生み出しているか

4.成長性……これまでの成長度合いや、これから拡大していける成長力をもっているか

自社の強みや弱みを客観的に把握し、よりよい営業活動に役立てていくために、多方面から分析することが大切です。

(1)収益性の分析に用いられる指標一覧

収益性とは、会社がどれだけ本業で利益を上げているか、会社の稼ぐ力を示した指標です。

企業の目的は、資本、資金を投下して、利益を上げることです。会社を存続させ、成長させていくためには、利益を獲得することが不可欠です。

効率よく稼ぐための改善点などを見つけ、企業収益を向上させるために、収益性の指標を活用して分析します。

① 総資本経常利益率(ROA)

総資本経常利益率(ROA/Return On Assets)とは、会社の総資本でどのくらい経常利益を上げているかを表した指標です。

<総資本経常利益率の計算式>

• 総資本経常利益率=経常利益÷総資本×100

総資本経常利益率が高いほど、資本が効率的に使われているということです。総資本の中には負債(借入金などの他人資本)も含まれます。負債が多くても、それに見合う経常利益を出していれば総資本経常利益率は高くなります。

② 売上高営業利益率

売上高営業利益率は、売上高の中に占める営業利益の割合です。

営業利益とは、売上高から費用(売上原価と販売管理費)を差し引いたものです。

<売上高営業利益率の計算式>

• 売上高営業利益率=営業利益÷売上高×100

売上高営業利益率の数値が高いほど本業の収益性が高いことを示し、無駄なコストをかけずに利益を上げられていることになります。

売上高営業利益率がマイナスの場合は赤字状態であり、早急に対策を行うことが必要です。

③ 売上原価率

売上原価率とは、売上高に占める売上原価の割合です。

<売上原価率の計算式>

• 売上原価率=売上原価÷売上高×100

売上原価率が低いほど収益性が高くなります。

売上原価とは、商品の仕入れや製造にかかった費用のことで、この数字が大きいほどコストが高いことを意味します。

④ 売上高総利益率

売上高総利益率(粗利益率)とは、売上高に占める売上総利益の割合です。売上総利益とは、売上高から売上原価を引いたものです。

<売上高総利益率の計算式>

• 売上高総利益率=売上総利益÷売上高×100

売上高総利益率と売上高営業利益率の違いは、「売上総利益」と「営業利益」を比べるとわかりやすいでしょう。

- • 売上総利益=売上高-売上原価

- • 営業利益=売上総利益-販売費及び一般管理費

売上高総利益率の望ましい水準は業種によって異なります。同業他社と比較して売上高総利益率が高ければ、コストを抑えながら商品やサービスの付加価値を高めているということを表しています。反対に低い時は、商品やサービスの提供に余分なコストがかかっている、または販売価格がコストの割に低いことが考えられます。そのため、販売価格の見直しや、商品の種類・仕入れ値・仕入れ先の見直しにより売上高総利益率の改善を図ることが必要です。

⑤ 売上高販管費率

売上高販管費率とは、売上高に占める販売費及び一般管理費の割合を示す指標です。

<売上高販管費率の計算式>

• 売上高販管費率=販売費及び一般管理費÷売上高×100

一般的には、売上高販管費率は、営業活動の効率性を表す指標と言われていて、数値が低い方が効率的であるとされています。

⑥ 自己資本利益率(ROE)

自己資本利益率(ROE/Return On Equity)とは、会社の自己資本(返済する必要のないお金)でどのくらい当期純利益を上げているかをみる指標です。

<自己資本利益率の計算式>

• 自己資本利益率(ROE)=当期純利益÷自己資本×100

-

- • 当期純利益:税引後の利益

- • 自己資本 :会社のもっているお金のうち自己で調達したもので、返済する必要がないお金。厳密には、貸借対照表の純資産から、新株予約権と非支配株主持分を除いた金額を言います。

※返済の必要がある長期借入金などは他人資本と呼ばれます。

自己資本利益率は、株主からの出資金でどれだけの利益を上げているか、その効率性をはかる指標で、株式投資の判断材料の1つとされます。

自己資本利益率が高いほど、資本をうまく使って効率よく稼げていると言え、一般的に10%を上回ると優良企業だといわれています。

(2)安全性の分析に用いられる指標一覧

安全性とは、企業の支払い能力や、財務的な安定性を確認する指標で、取引や融資をする際の判断材料とされます。

安全性の指標は、企業の資金繰りや資金の流動性バランスをみて、倒産の危険性はないか、健全な経営ができているかを知るために重要な指標と言えます。

いくら利益が計上されている会社であっても過度に借入金に依存しているのであれば財政状態がよいとは言えません。反対に、安全性の指標が高すぎる会社は、会社の資金を効率よく使えていない可能性があります。

① 流動比率

流動比率とは、流動負債に対して流動資産がどのくらいあるかを示す指標で、企業の短期的な支払い能力を判断することができます。

<流動比率の計算式>

• 流動比率=流動資産÷流動負債×100

- • 流動資産:比較的短い期間で現金化される資産で、企業の営業サイクルにある資産と1年以内に現金化できる資産が含まれる。

- • 流動負債:企業の主たる営業取引で発生した負債及び1年以内に支払期限が到来する負債

流動比率が大きいほど安全性が高いと言え、200%を超えると極めて安全と考えられており、100%を下回ると安全性が低いと評価されます。

② 当座比率

当座比率とは、流動負債に対して当座資産をどれくらい保有しているかを示す指標です。

現金化しやすい当座資産で流動負債をどの程度支払うことができるかを確認することができます。

<当座比率の計算式>

• 当座比率=当座資産÷流動負債×100

- • 当座資産:棚卸資産以外の流動資産

現金化に時間のかかる棚卸資産を除外した当座資産で計算するので、流動比率よりも厳密に短期的な支払い能力をはかることができます。当座比率が100%以上の場合は、短期的な債務返済能力について問題がないと判断されます。反対に100%を下回る場合は支払能力が低いと評価されます。

③ 固定比率

固定比率とは、自己資本に対する固定資産の割合で、長期的な事業の安全性をみる指標です。

<固定比率の計算式>

• 固定比率=固定資産÷自己資本×100

- • 固定資産:1年以上の長期間にわたって使用したり保有したりする資産

固定資産は自己資本(返済しなくてよい資本)でまかなわれていることが理想的です。

固定比率が100%を下回る場合は、固定資産の投資額を自己資本でカバーできていて、安全性の観点から望ましいと評価されます。

④ 固定長期適合率

固定長期適合率は、固定比率と同様に、長期的な安全性をみるための指標です。

固定長期適合率は自己資本と固定負債の合計額に対する固定資産の割合として計算されます。

<固定長期適合率の計算式>

• 固定長期適合率=固定資産÷(自己資本+固定負債)×100

固定資産は、本来なら返済義務のない自己資本の範囲内で取得できるのが望ましいですが、多くの企業ではその取得を借入金に頼っています。安全性の観点からみれば、回収に時間がかかる資産は、短期の借入資金だと返済が困難になる可能性が高いため、長期の資金(長期借入金や社債など)でまかなうことが必要です。

固定長期適合率が100%以下であれば、固定資産が長期の資金でまかなわれている状態です。

⑤ 自己資本比率とは

自己資本比率とは、総資産のうち、自己資本が占める割合を言います。

<自己資本比率の計算式>

• 自己資本比率=自己資本÷総資産×100

自己資本は返済の必要がないため、自己資本比率が高いほど安全性が高いと言えます。

(3)生産性の分析に用いられる指標一覧

生産性とは、労働力(ヒト)や設備(モノ)などの投入量に対する産出量を示した指標です。

① 売上高付加価値率

売上高付加価値率とは、売上高に占める付加価値の割合です。

付加価値とは、企業において新しく生み出された価値のことです。付加価値の計算方法には控除法と加算法の2つがあります。

- • 控除法(中小企業庁方式):売上高から外部購入分の価値(金額)を差し引いて付加価値額を算出する方式

- 付加価値=売上高-外部購入価値(材料費、買入部品費、外注加工費、運賃など)

- • 加算法(日銀方式):付加価値はさまざまな工程の積み重ねで作り上げられるという考え方に基づいて足し算で算出する方式

- 付加価値=経常利益+人件費+賃借料+減価償却費+金融費用+租税公課

<売上高付加価値率の計算式>

• 売上高付加価値率=付加価値額÷売上高×100

流動比率が大きいほど安全性が高いと言え、200%を超えると極めて安全と考えられており、100%を下回ると安全性が低いと評価されます。

② 労働生産性

労働生産性とは、従業員1人当たりの付加価値額のことで、労働の効率性をはかる指標です。

<労働生産性の計算式>

• 労働生産性=付加価値額÷従業員数

労働生産性が高いほど、投入された労働力を効率的に運用できていると言えます。

③ 労働分配率

労働分配率とは、企業が生み出した付加価値に占める人件費の割合です。

<労働分配率の計算式>

• 労働分配率=人件費÷付加価値額×100

労働分配率が高いほど、儲けに対して人件費が高い状態です。

積極的な設備投資で自動化を進めている会社は、労働分配率が低くなる傾向にあります。

労働分配率は業種・業態・企業規模などによって異なるため、業界平均の労働分配率と自社の数値を比較することで自社の労働分配率が合理的な水準にあるかを確認します。

④ 資本生産性

資本生産性は、事業に投下された資本がどのくらいの付加価値を生み出したかを示す指標です。

<資本生産性の計算式>

• 資本生産性=付加価値額÷有形固定資産

資本生産性が高いほど、資本を効率的に活用できていることになります。

(4)成長性の分析に用いられる指標一覧

生産性とは、労働力(ヒト)や設備(モノ)などの投入量に対する産出量を示した指標です。

① 売上増加率

売上増加率は、当期の売上高が前期の売上高に比べどれくらい増加したかを表しています。

<売上増加率の計算式>

• 売上増加率=(当期売上高-前期売上高)÷前期売上高×100

前年よりプラスであれば成長しており、マイナスであれば衰退していることになります。成長性の評価は、直近のデータだけでなく、過去数年間の推移をもとに評価するようにしましょう。

② 経常利益増加率

経常利益増加率は、当期の経常利益が前期の経常利益に比べどれくらい増加したかを表しています。

<経常利益増加率の計算式>

• 経常利益増加率=(当期経常利益−前期経常利益)÷前期経常利益×100

- • 経常利益=営業利益+営業外収益-営業外費用

経常利益は、本業で稼いだ営業利益に営業外収益と営業外費用を加減算した利益です。

経常利益増加率についても前年よりプラスであれば成長しており、マイナスであれば衰退していることになります。

③ 純資産増加率

純資産増加率は、当期の純資産が、前期の純資産に比べどれくらい増加したかを表しています。

<純資産増加率の計算式>

• 純資産増加率=(当期純資産−前期純資産)÷前期純資産×100

- • 純資産:総資産から負債(他人資本)を差引いたもの

純資産が前年度と比較してどれだけ増えているかを表した指標です。

④ 総資産増加率

総資産増加率は、当期の総資産が前期の総資産に比べどれくらい増加したかを表しています。

<総資本増加率の計算式>

• 総資産増加率=(当期総資産−前期総資産)÷前期総資産×100

総資産が前年度と比較してどれだけ増えているかを表した指標です。

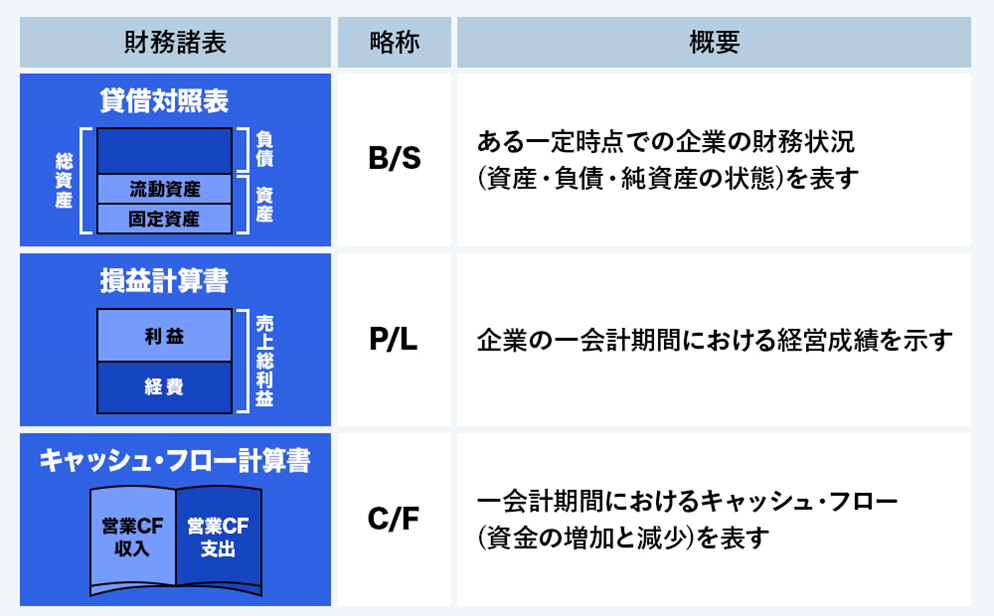

3. 経営指標の算出と財務三表

経営指標は主として財務諸表の数値に基づき計算されます。一般的には下記の財務三表と呼ばれる3つの財務諸表が重要な財務諸表とされています。

(1)貸借対照表

貸借対照表とは、会社の一定時点(決算日)における財政状態(資産・負債・純資産の状態)を示した書類です。Balance Sheet(B/S)とも言います。

貸借対照表を見ることで、その会社の財政状態を読み解くことが可能です。左側は運用形態である資産が表示され、右側は調達源泉である負債と純資産が示されています。左右の合計が等しくなっており、必ず「資産=負債+純資産」になります。

(2)損益計算書

損益計算書とは、企業が一会計期間にどれだけ儲けたかを示した書類です。Profit and Loss Statement(P/L)とも言います。

1年間に生じたすべての収益と収益を獲得するためにかかった費用を差し引いた利益を知るための書類です。損益計算書の利益は、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5つに分けられています。

(3)キャッシュ・フロー計算書

キャッシュ・フロー計算書とは、一会計期間の収入や支出の資金の流れを示した書類です。Cash Flow Statement(C/F)とも言います。

キャッシュ・フロー計算書では、企業のキャッシュ・フローを営業活動、投資活動、財務活動に区分して表示します。

4. 経営指標を用いた分析のポイント

経営指標を用いて分析する際は、以下のポイントを参考にしてください。

(1)経営規模が類似する同業他社と比較する

自社の財務状況を判断するためには、自社の数字を確認するだけでなく、経営規模が類似する同業他社と比較することが大切です。他社と比べることによって、客観的に見ることができるようになり、自社の強みや弱み、新たな視点が見つかることがあります。経営指標の分析において、他社との比較は欠かせません。

(2)経営指標が偏らないように分析する

経営指標を用いて分析する際は、単一の指標のみではなく、さまざまな指標を組み合わせて総合的に判断しましょう。

1つの指標だけで正しく経営状況を把握することは困難です。多方面から企業の状態を評価するために、複数の指標を使うことが重要なポイントになります。

(3)分析で終わらず経営課題の改善に活かす

経営指標を用いた分析を実施し、会社の状況を把握することは大切ですが、分析だけで終わっては意味がありません。

現状を把握したら、次にどうすれば改善・発展できるかを考えていくことが重要です。

例えば、安全性のために資金をもっているだけでは何も生み出せません。資金を有効活用して、将来のキャッシュを生み出す事業に投資をしていくことが、継続的な会社の成長につながります。

会社を発展させていくために経営指標を活用して経営の意思決定に役立てていきましょう。

5. まとめ

経営指標とは、会社の収益性、安全性、生産性、成長性などを数値で表したもので、財務諸表の数値を使って算出します。

経営指標を分析することで、多角的かつ客観的に経営状況を判断できます。ただ単に経営指標を計算するだけではなく、経営課題を発見し、その改善や対策を行うことで企業の発展につなげるようにしましょう。

【高度な経営判断をAIがサポート】分析を「次のアクション」へ繋げるために

このコラムで解説した通り、経営指標は算出するだけでなく、そこから課題を発見し改善に活かすことが重要です。しかし、多角的な分析や適切な意思決定には、専門的なスキルや膨大な工数が必要となることも少なくありません。

次世代型ERP「PROACTIVE」が提供する「PROACTIVE アナリスト」は、生成AI(Gemini)とデータプラットフォーム(Looker)を活用した最新のAIダッシュボードです。社内外のデータをリアルタイムに統合・分析し、経営層が即座に判断を下せるよう、直感的なデータ表示とともに具体的な「アクションの提示」までをAIがサポートします。

専門知識に頼らず、誰もが高度なデータドリブン経営を実践できる環境を。ぜひ、AIを活用した新しい経営判断の形をご体感ください。