企業会計には、「財務会計」と「管理会計」があります。財務会計は、経営状態を外部の利害関係者に公表するために作成が必須とされる一方、管理会計は自社の経営状態を把握するためのもので、その作成は任意となっています。パンデミックの影響やDXの加速などにより市場経済の不確実性が高まる中、意思決定を迅速化するためにも、管理会計の重要性がますます高まっています。そこで今回は、「監査法人」「証券会社」「ベンチャー企業」「会計コンサル」の4つの視点で会計に携わった経験を持つ公認会計士・川口宏之氏がわかりやすく解説します。

目次

1. 管理会計とは

管理会計とは、英語ではManagement Accountingと書き、自社の経営に活かすための会計のことを指します。ちなみにManagementは、「管理」と訳されますが、「経営」という意味もあります。この用語からも分かる通り、管理会計は、会社経営者が会計数値を適切に管理することで、経営をより良くするために使われるものなのです。

ビジネスは意思決定の連続です。例えば、「広告宣伝にいくらお金を使うか?」「社員を何人採用すべきか?」「商品Aと商品B、どちらの販売を強化すべきか?」「業績不振な事業から撤退すべきか否か?」など、様々な選択が次から次へと迫られます。その意思決定を正しく行えるかどうかがビジネスの成功と失敗を分けると言っても過言ではありません。

その場の勘で何となく意思決定を行っている会社と、データ(会計数値)に基づき合理的に意思決定を行っている会社とでは、当然、成功確率は大きく異なります。

もちろん、ビジネスに“絶対”はありません。時には誤った意思決定を下して、大きな損害を被ってしまうこともあるでしょう。しかし、組織運営は合議制で行われますし、上場企業であれば外部株主との関係を良好に保ち続ける必要もあります。

データに基づく意思決定を繰り返し行うことで、意思決定のための判断材料が徐々に蓄積され、周囲からの賛同も得やすくなります。仮に、意思決定に明確な根拠(合理性)もなく、ヤマ勘で行っていたら、経営者としての資質が問われ、経営の責任問題にも発展します。

【関連コラム】【知っておきたい】管理会計とは?セグメント分析の基本を解説

2. 管理会計の目的

企業は、永続的に売上・利益を伸ばし、より多くのキャッシュを獲得して企業価値を向上させることが求められます。では、そのためには何をすれば良いのでしょうか?

人は得てして、目の前のことばかり意識が向いてしまいます。例えば、新しい製品・サービスを開発する、営業をかけて顧客をどんどん増やす、コストを極限まで削減する、などです。

しかし、経営者が真っ先にやるべきは、自社の現状を客観的に把握することです。今の立ち位置や現状の経営課題を可視化することで、初めて打ち手を考えることができるのです。この作業がすっぽり抜け落ちてしまったら、どんな打ち手であっても効果が限られてしまいますし、場合によっては経営がかえって悪い方向に進んでしまう恐れもあります。

管理会計の目的は、経営者や管理者が、自社の経営をより良い方向に進めるために会計数値を活用することにあります。そのために、現状を把握し、将来の計画を立案し、その実行結果を振り返り、次の経営戦略を練る、というPDCAサイクルを回しているのです。

3. 管理会計の主な要素

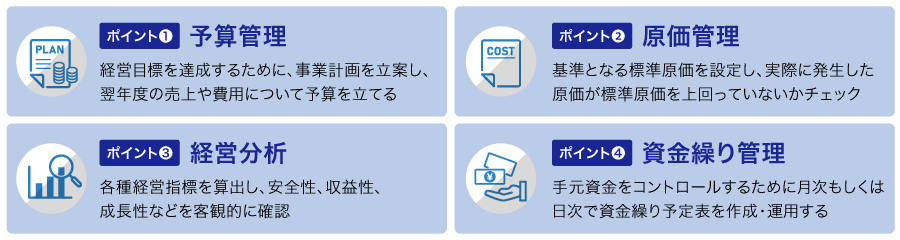

管理会計には様々な手法がありますが、ここでは、「予実管理」「原価管理」「経営分析」「資金繰り管理」の4点についてお伝えします。

(1)予実管理

予実管理とは、年度や半期ごとに設定した「予算」と、実際の経営活動によって得られた「実績」を比較・分析する管理手法です。単に達成度を確認するだけでなく、なぜ予算と実績に差異が生まれたのか、その原因を深掘りすることが重要です。原因を分析し、次のアクションプランに活かすことで、経営計画の精度を高めていくことができます。

| 項目 | 内容 |

|---|---|

| 予算編成 | 過去の実績や将来の市場動向を基に、売上、費用、利益の目標値を設定します。 |

| 実績把握 | 日々の会計データを基に、実績値を集計します。 |

| 差異分析 | 予算と実績の差額を計算し、その原因(例:売上数量の未達、想定外の経費増など)を分析します。 |

| 改善策立案 | 分析結果を基に、予算達成に向けた具体的な改善策を検討・実行します。 |

(2)原価管理

製品単位当たりの利益は、売値から製造原価を差し引いた金額です。製造プロセスに無駄な作業や仕損品があると、原価が増えて利益が少なくなってしまいます。

例えば、自動車1台当たりの部品はおよそ2万点あります。各部品のコストが100円増えただけで、利益の半分以上が吹き飛んでしまう計算になります。

そこで、あらかじめ基準となる標準原価を設定し、実際に発生した原価が標準原価を上回っていないかどうかをチェックします。仮に大きな原価差異があれば、その原因を調査したうえで、製造プロセスの見直しなどが行われます。

このように、当初想定した通りに製品を製造しているかどうかは、製造業にとっては非常に重要な問題です。もちろん、原価には、部品や原材料だけでなく、労務費や製造経費も含まれます。そのため、製造業に限らず、システム開発などのプロジェクト管理においても原価管理の考え方が応用されています。

(3)経営分析

経営分析は、各種経営指標を算出することで、主に安全性、収益性、成長性などを確認することを言います。

財務基盤に懸念がないかどうかを把握するために、自己資本比率や流動比率などの安全性の指標を使って客観的にチェックします。

また、収益性(稼ぐ力)があるかどうかを測るため、営業利益率の計算や、どのくらいの売上を達成したら黒字になるのか、という損益分岐点分析を行います。

さらに、会社が順調に成長しているかどうかを見るために、売上高成長率などの計算を行います。

これらは、同業他社との比較をすることで、業界内での優劣が把握でき、経営戦略を立案するのに有益な情報となります。

(4)資金繰り管理

会社は、たとえ利益が出ていたとしても、手元の資金が底をついたら倒産してしまいます。これがいわゆる黒字倒産です。黒字倒産にならないためにも、顧客からの入金、仕入先などへの支払い、設備投資、税金の納付など、資金(キャッシュ)がどのタイミングでどのくらい増減するのかをあらかじめ予想し、必要があれば銀行からの借入れを行うなどして、手元資金が枯渇しないようコントロールする必要があります。

通常は、月次で資金繰り予定表を作成しますが、資金繰りが厳しい会社は日次で資金繰り予定表を作成・運用します。

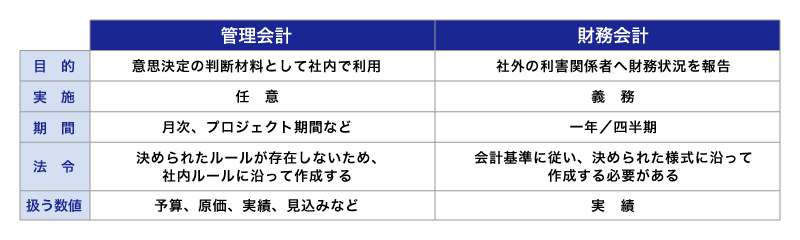

4. 管理会計と財務会計の違い

企業会計には、管理会計のほかに財務会計があります。どちらも、企業の取引を会計数値に置き換えて、企業の実態を明らかにするものですが、両者は報告相手やその目的が異なります。

管理会計は、内部報告会計とも呼ばれ、主に社内の利害関係者(経営者や管理職など)向けに、経営意思決定を行うことを目的として使われるものです。社内予算や部門別損益計算書などが代表的な管理会計です。

管理会計はあくまで内部向けの会計なので、決められたルールはありません。予算との乖離がないかどうか、どのようにすればより多くの利益を獲得できるのか、商品別・事業別の業績を把握したうえで、次にどのような打ち手を取るべきなのか、などの経営意思決定のために、各社が目的に応じて会計数値を駆使しているのです。

これに対して、財務会計は、外部報告会計とも呼ばれ、主に社外の利害関係者(株主や債権者など)向けに会社の実態を伝えることを目的として使われるものです。外部公表用の財務諸表(貸借対照表や損益計算書など)が代表的な財務会計となります。

財務会計は、外部向けであることから、統一的なルールの下で運用することが求められます。そのため、会計基準に従って取引を記録して、決められた様式に沿って財務諸表を作成しなければなりません。

図:管理会計と財務会計の違い

【関連コラム】【公認会計士が解説】財務会計とは?管理会計との違いと目的を紹介

5. 管理会計のメリット

管理会計は、財務会計と異なり、決められたルールや法的な義務もありません。したがって、管理会計を行うかどうかは会社の自由です。しかし、優良企業と呼ばれる会社は、ほぼ例外なく優れた管理会計の仕組みを活用しています。

ここでは、代表的な4つのメリットを紹介します。

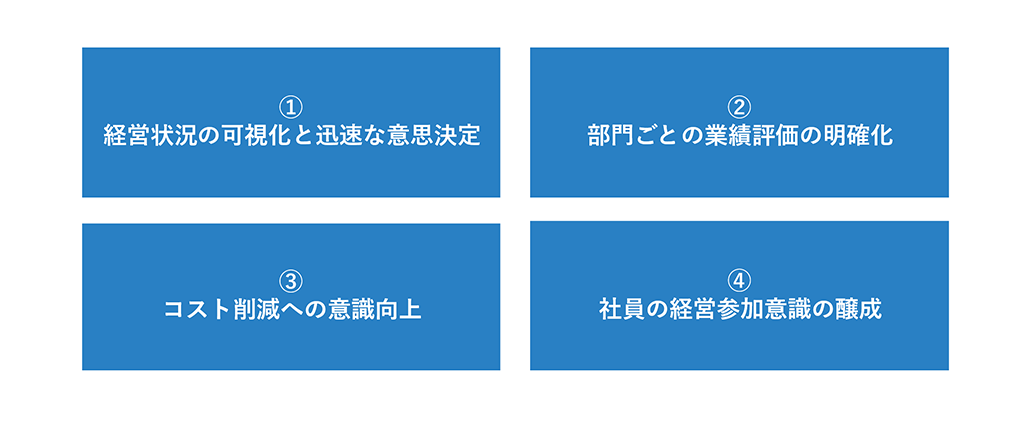

(1)メリット1:経営状況の可視化と迅速な意思決定

管理会計を導入することで、会社全体の数字だけでなく、事業部別、製品・サービス別といったセグメントごとの業績が詳細に可視化されます。これにより、どの分野が成長を牽引し、どこに問題が潜んでいるのかを一目で把握できます。リアルタイムに近い情報を基に、市場の変化や予期せぬ事態にも迅速かつ的確な経営判断を下すことが可能になります。

(2)メリット2:部門ごとの業績評価の明確化

各部門の目標達成度や収益への貢献度が数値で明確になるため、客観的で公平な業績評価が可能になります。評価基準が明確になることで、社員は自身の業務が会社の利益にどう貢献しているかを理解しやすくなります。これは、社員のモチベーション向上にも繋がり、組織全体のパフォーマンスを高める効果が期待できます。

(3)メリット3:コスト削減への意識向上

管理会計の手法の一つである原価管理を通じて、製品やサービスにかかるコストの内訳が明らかになります。どの工程で、どのような費用が発生しているかを詳細に分析することで、無駄なコストを発見しやすくなります。全部門でコストに対する意識が高まり、全社的なコスト削減活動を推進する土台ができます。

(4)メリット4:社員の経営参加意識の醸成

管理会計によって各部門の目標や業績が明確になると、社員は自部門の予算達成やコスト削減を自らの課題として捉えるようになります。「自分の仕事が会社の経営にどう影響するか」を意識する機会が増え、自然と経営感覚が身についていきます。社員一人ひとりが当事者意識を持つことは、企業の持続的な成長に不可欠な要素です。

6. 管理会計の理解におすすめの本

ここからは、管理会計の内容理解に役立つおすすめの書籍を紹介します。

(1)『ケースで学ぶ管理会計』(同文舘出版)

トヨタ自動車、日本航空、サムスン電子、ソフトバンクなど、名だたる企業の事例を紹介しながら、マネジメントに役立つノウハウが多数収録されています。管理会計の理論と実践を同時に学ぶことができる一冊です。

(2)『今から始める・見直す 管理会計の仕組みと実務がわかる本』(中央経済社)

管理会計担当者が、現場レベルで実践するための手法が記載されています。予算管理のためのExcelフォーマット例や、他部署から情報収集するためのコミュニケーション手法、経営陣に管理会計資料を提出する際の留意点など、現場で活かせるノウハウが豊富に載っています。

7. 管理会計を実現するためのやり方

管理会計を実現するには、会計データの収集・加工がカギを握ります。データ量がそれほど多くなく、管理する数値が多少粗くてもいいのなら、Excelを活用するのをおすすめします。Excelであれば実質コストもかからず、運用中に細かな修正をその都度することも容易にできるからです。

しかし、会計データが膨大にあり、より精緻に、よりスピーディに管理会計を実践するには、Excelでは限界があるため、管理会計システムの導入が必要になります。規模や目的に応じてそれなりのコストが発生しますが、一定規模以上の企業であればシステム活用は必須と言えるでしょう。

8. 管理会計の導入を成功させる3つのポイント

管理会計の効果を最大限に引き出すためには、いくつかのポイントを押さえて導入を進めることが成功の鍵となります。

(1)導入目的を明確にし、社内で共有する

まず最も重要なことは、「何のために管理会計を導入するのか」という目的を明確にすることです。「コスト削減のため」「新規事業の収益性を評価するため」など、具体的な目的を定め、それを経営層から現場の社員まで、全社で共有することが不可欠です。目的が共有されることで、全社的な協力体制が築きやすくなり、管理会計の運用がスムーズになります。

(2)会計システムの導入で業務を効率化する

手作業でのデータ収集や分析には限界があり、担当者の負担も大きくなります。ERP(統合基幹業務システム)やBIツールといった会計システムを導入することで、データ収集やレポート作成を自動化し、業務を大幅に効率化できます。システムを活用すれば、担当者は分析や改善策の立案といった、より付加価値の高い業務に集中できるようになります。

(3)スモールスタートで始めてPDCAを回す

最初から全社的に完璧な仕組みを導入しようとすると、現場の負担が大きくなり、混乱を招く可能性があります。まずは特定の部門や製品に限定して試験的に導入し、運用しながら課題を洗い出して改善していく「スモールスタート」が有効です。小さな成功体験を積み重ねながら、徐々に対象範囲を広げていくことで、自社に最適化された管理会計の仕組みを構築することができます。

9. SCSKのERP「PROACTIVE」

SCSKのERP「PROACTIVE」は、会計機能を標準で備えており、財務会計や管理会計を含めて会計業務に網羅的に対応しています。予算と実績の対比をリアルタイムに把握でき、企業全体、グループ企業、部門、プロジェクト、勘定科目に加え、その他各種セグメント別の管理が可能です。また、期間別・会社別・セグメント別のB/S(貸借対照表)、P/L(損益計算書)やグループ企業別の豊富な管理帳票を標準装備し、多面的なアウトプットで「マネジメント・アプローチ」を支援。これにより、経営状態を全体・個別に診断することができます。

10. まとめ

管理会計によって、事業別、部門別、サービス別、製品別などに情報をまとめ、分析していくことが可能になります。これにより、財務諸表上では見えていなかった、サービス別・製品別の利益状況や、債権の回収状況など、企業が直面している問題が明らかになります。ここで得られたデータを基にした意思決定により、次なるアクションや改善策、会社の方向性などが見えてくるはずです。