日々の経理業務において、請求書の作成、印刷、封入、郵送、そして保管といった一連の作業に多くの時間とコストを費やしている企業は少なくないでしょう。また、近年の電子帳簿保存法改正やインボイス制度の開始により、請求業務のデジタル化への対応は喫緊の課題となっています。

本記事では、請求書電子化の基本的な知識から、具体的なメリット・デメリット、導入方法、関連する法律、さらにはシステムの選び方までを網羅的に解説します。この記事を読むことで、請求書電子化への理解を深め、貴社の業務効率化とコスト削減、そして法改正へのスムーズな対応を実現するための一歩を踏み出すことができるでしょう。

目次

請求書電子化とは?基本と注目される背景を理解する

請求書電子化への関心が高まっていますが、まずはその基本的な定義と、なぜ今これほどまでに注目されているのか、その背景について正確に理解しておくことが重要です。

請求書電子化の定義

請求書電子化とは、従来、紙で発行・郵送・受領・保管されていた請求書を、PDFなどの電子データ形式で作成し、インターネット経由(メールや専用システムなど)で送受信し、電子データのまま保存・管理することを指します。単に紙の請求書をスキャンして画像データとして保存するだけでなく、請求書の発行から受領、保管に至る一連のプロセスをデジタルで完結させることが、本質的な請求書電子化と言えるでしょう。

これにより、物理的な紙の取り扱いが不要になり、業務プロセス全体の大幅な効率化が期待できます。

なぜ今、請求書電子化が求められるのか?

請求書電子化が急速に普及し、多くの企業で導入が検討されている背景には、いくつかの要因があります。

第一に、働き方改革の推進とテレワークの普及です。紙ベースの請求書業務は出社を前提としますが、電子化することで場所を選ばずに業務を行えるようになり、多様な働き方に対応できます。

第二に、企業におけるDX(デジタルトランスフォーメーション)推進の流れです。ペーパーレス化はDXの第一歩であり、請求業務の電子化は業務効率化やコスト削減に直結するため、優先的に取り組む企業が増えています。

そして第三に、法制度の改正が大きな後押しとなっています。2022年1月に施行された改正電子帳簿保存法では、電子取引で授受した請求書等の電子データ保存が義務化(※宥恕措置あり)され、また2023年10月から開始されたインボイス制度(適格請求書等保存方式)への対応においても、電子インボイスの活用が推奨されています。これらの法改正への対応が、請求書電子化を加速させる要因となっているのです。

(出典:国税庁 電子帳簿等保存制度特設サイト|国税庁 インボイス制度とは|国税庁)

| 注目される背景 | 具体的な内容 |

|---|---|

| 働き方改革・テレワーク推進 | 場所に縛られない業務遂行の実現、多様な働き方への対応 |

| DX推進 | ペーパーレス化による業務効率化、コスト削減、データ活用 |

| 法制度改正 | 電子帳簿保存法改正による電子データ保存の義務化(電子取引)、インボイス制度開始に伴う電子インボイスの推奨 |

【内部リンク】インボイス制度・電帳法対応の落とし穴と経理DXのポイントを解説~後ろ向きになりがちな法制度対応を、業務のデジタル化のチャンスへと転換する~ | コラム | クラウドERP PROACTIVE-SCSK

請求書を電子化するメリット

請求書を電子化することには、発行側・受領側双方にとって、また企業全体として多くのメリットが存在します。ここでは主要なメリットを具体的に解説します。

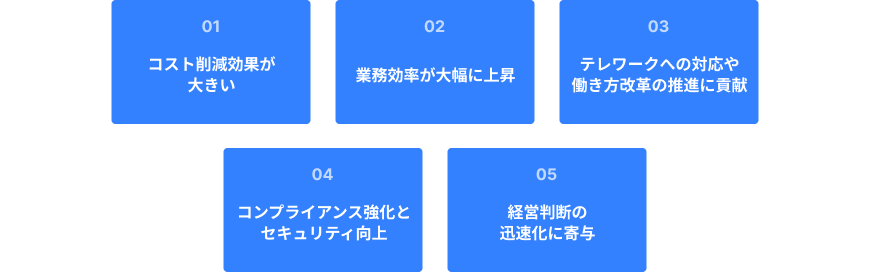

コスト削減効果はどれくらい?

請求書業務には、目に見えるコストと見えにくいコストの両方が発生しています。電子化により、これらのコストを大幅に削減可能です。

具体的には、用紙代、印刷代(トナー代、プリンター維持費)、封筒代、郵送費(切手代)といった直接的な費用が不要になります。例えば、月間500通の請求書を発行している企業が1通あたり84円の郵送費をかけている場合、郵送費だけで年間504,000円の削減が見込めます。

さらに、請求書の印刷、封入、発送作業や、受領した請求書のファイリング、保管スペースの確保といった業務にかかる人件費も削減できます。これらの間接的なコスト削減効果も大きいと言えるでしょう。

業務効率が大幅に向上する理由

紙の請求書処理は、手作業が多く時間を要します。請求書の作成から始まり、上長承認、印刷、三つ折り、封入、宛名貼り、発送、そして控えのファイリングと、多くのステップが存在します。受領側も、開封、内容確認、システム入力、承認回覧、ファイリングといった手間がかかります。

請求書を電子化することで、これらのプロセスの多くが自動化・簡略化されます。例えば、電子請求書発行システムを利用すれば、請求データの自動取り込み、ワンクリックでの一括送信、送付状況のリアルタイム確認、自動ファイリングなどが可能になります。これにより、請求業務にかかる時間が大幅に短縮され、担当者はより付加価値の高い業務に集中できるようになります。

テレワークへの対応と働き方改革の推進

従来の紙ベースの請求書業務は、印刷機や社内サーバーへのアクセス、押印、郵送作業など、オフィスへの出社が前提となるものが多くありました。請求書を電子化し、クラウド型のシステムなどを活用することで、インターネット環境があればどこからでも請求書の作成、承認、送受信、管理が可能になります。

これは、テレワークやリモートワークといった柔軟な働き方を実現する上で非常に重要です。従業員は場所を選ばずに業務を遂行できるようになり、育児や介護との両立支援、通勤時間の削減による生産性向上など、働き方改革の推進にも大きく貢献します。

コンプライアンス強化とセキュリティ向上

請求書は取引の証憑となる重要な書類であり、法律で一定期間の保存が義務付けられています。紙の請求書の場合、紛失や破損、不正な持ち出し、改ざんといったリスクが常に存在します。

電子請求書発行システムなどを利用して電子化することで、これらのリスクを低減できます。アクセスログの記録による不正アクセスの監視、版管理による改ざん防止、暗号化による情報漏洩対策など、セキュリティ機能が強化されます。また、検索性が向上するため、税務調査などの際に必要な書類を迅速に提出でき、コンプライアンス体制の強化にもつながります。電子帳簿保存法の要件を満たしたシステムを選べば、法的な保存義務もクリアできます。

経営判断の迅速化に貢献

請求書データは、企業の売上やキャッシュフローを把握するための重要な情報源です。紙ベースで管理している場合、これらのデータを集計・分析するには手間と時間がかかり、リアルタイムな経営状況の把握が困難でした。

請求書を電子化し、会計システムや販売管理システムと連携させることで、請求データをリアルタイムで可視化し、分析することが可能になります。売掛金の状況、取引先ごとの売上動向などを素早く把握できるため、経営者はより迅速かつ的確な意思決定を下せるようになります。これは、変化の激しい現代のビジネス環境において、企業競争力を維持・向上させる上で非常に有効です。

請求書電子化のデメリットと対策

請求書電子化には多くのメリットがありますが、導入にあたって考慮すべきデメリットや課題も存在します。これらを事前に理解し、適切な対策を講じることが成功の鍵となります。

導入・運用コストが発生する可能性

請求書電子化を実現するためには、多くの場合、専用のシステム導入やサービスの利用が必要となります。これには初期費用や月額利用料などのコストが発生します。また、既存の業務フローからの移行に伴い、従業員への教育コストも考慮に入れる必要があります。

対策としては、まず複数のシステムやサービスを比較検討し、自社の規模や必要な機能、予算に見合ったものを選ぶことが重要です。クラウド型のサービスであれば、初期費用を抑えられる場合が多いです。また、導入によるコスト削減効果や業務効率化による生産性向上といったメリットと、発生するコストを比較し、費用対効果を十分に検証することが求められます。

取引先の理解と協力が必要になる

自社が請求書を電子化しても、取引先が電子請求書に対応していない、あるいは紙での受け取りを希望する場合があります。すべての取引先がすぐに電子化に対応できるわけではないため、一方的に電子化を進めると混乱を招く可能性があります。

対策としては、事前に取引先に対して請求書電子化への移行について丁寧に説明し、理解と協力を求めることが不可欠です。電子請求書の受け取り方法やメリットを伝え、必要であれば段階的に移行する、あるいは一部の取引先には当面紙と電子を併用するといった柔軟な対応も検討しましょう。

システム障害やセキュリティリスクへの備え

電子データで請求書を管理する場合、システム障害やサイバー攻撃によるデータ消失、情報漏洩といったリスクがゼロではありません。万が一システムがダウンすれば、請求業務が停止してしまう可能性もあります。

対策としては、信頼性の高いシステムを選定することが基本です。具体的には、データのバックアップ体制が整備されているか、災害対策は講じられているか、セキュリティ認証(ISMS認証など)を取得しているかなどを確認します。

社内業務フローの変更と教育が必要

請求書を電子化すると、従来の紙ベースの業務フローから大きく変わることになります。新しいシステムの操作方法を覚えたり、承認プロセスが変更になったりするため、従業員が戸惑いや抵抗を感じる可能性があります。

対策としては、導入前に十分な時間をかけて社内説明会を実施し、電子化の目的やメリット、新しい業務フローについて丁寧に説明することが重要です。操作マニュアルを整備したり、研修を実施したりすることも効果的です。また、一部の部署からスモールスタートし、徐々に慣れてもらいながら全社展開を進めるなど、段階的な導入も検討しましょう。

請求書を電子化する主な方法

請求書を電子データとして発行・送受信するには、いくつかの方法があります。自社の状況や取引先の対応状況に応じて、最適な方法を選択することが重要です。

【内部リンク】請求書業務の電子化によるペーパーレス化推進のポイント | コラム | クラウドERP PROACTIVE-SCSK

PDF化してメールで送付する方法

最も手軽に始められる方法の一つが、作成した請求書をPDFファイルに変換し、メールに添付して取引先に送付する方法です。特別なシステム導入が不要な場合も多く、コストを抑えやすいのがメリットです。ExcelやWordで作成した請求書をPDF形式で保存し、通常のメールソフトで送信するだけなので、多くの企業で比較的簡単に取り組めます。

ただし、この方法の場合、電子帳簿保存法の「電子取引」の要件を満たすためには、タイムスタンプの付与や訂正削除の履歴が残るシステムでの保存など、一定の措置が必要です。また、大量の請求書を扱う場合には、手作業でのメール作成や送信管理が煩雑になるというデメリットもあります。

電子請求書発行システムを利用する方法

電子請求書発行システムは、請求書の作成から発行、送付、受領、保管までを一元的に管理できる専用のシステムです。多くのシステムがクラウド型で提供されており、インターネット経由で利用できます。

この方法のメリットは、請求業務の大幅な効率化と法対応の容易さです。請求データの自動取り込み、請求書フォーマットの統一、一括送信機能、送付状況の確認、自動リマインド、電子帳簿保存法やインボイス制度に対応した機能などが搭載されているため、手作業に比べてミスも少なく、安心して利用できます。取引先も専用サイトから請求書をダウンロードできるため、双方にとって利便性が向上します。デメリットとしては、システム利用料が発生する点が挙げられます。

EDI(電子データ交換)システムを利用する方法

EDI(Electronic Data Interchange)とは、企業間で取引情報を専用線やインターネットを介して、標準化された規約(フォーマットやコードなど)に基づいて電子的に交換する仕組みです。古くから大手企業や特定の業界で利用されてきました。

EDIを利用すると、請求データだけでなく、受発注データなども含めて電子的にやり取りできるため、サプライチェーン全体の効率化が図れます。データが直接システム間で連携されるため、手入力が不要となり、正確性と即時性が向上します。

ただし、導入には専用のシステムや取引先との規約合意が必要となり、コストも比較的高額になる傾向があります。そのため、特定の業界や多数の継続的な取引がある大企業間での利用が中心となります。

| 電子化の方法 | メリット | デメリット | 主な対象 |

|---|---|---|---|

| PDF化してメールで送付 | 手軽、低コスト | 手作業が多い(大量の場合)、法対応に注意が必要 | 小規模事業者、電子化の初期段階 |

| 電子請求書発行システム利用 | 大幅な業務効率化、法対応が容易、送受信双方に利便性 | システム利用料が発生 | 中小企業~大企業、本格的な電子化を目指す企業 |

| EDIシステム利用 | サプライチェーン全体の効率化、高い正確性と即時性 | 導入コストが高い、取引先との合意が必要 | 特定業界、大企業間の大量・継続取引 |

請求書電子化に関わる重要な法律

請求書を電子化する際には、関連する法律を正しく理解し、適切に対応することが不可欠です。特に「電子帳簿保存法」と「インボイス制度」は、請求書電子化と密接に関わっています。

電子帳簿保存法の概要と対応ポイント

電子帳簿保存法(正式名称:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)は、国税関係帳簿書類(仕訳帳、総勘定元帳、請求書、領収書など)を電子データで保存することを認める法律です。1998年に施行されて以来、数度の改正を経て要件が緩和され、利用しやすくなっています。

請求書電子化において特に重要なのは、この法律における「電子取引」の取り扱いです。メールでPDFの請求書を授受した場合や、電子請求書発行システムを通じて請求書をやり取りした場合などが「電子取引」に該当し、この方法で授受した取引情報は、原則として電子データのまま保存しなければなりません。

保存にあたっては、「真実性の確保」と「可視性の確保」の要件を満たす必要があります。

- • 真実性の確保: 保存されたデータが改ざんされていないことを証明するための措置。具体的には、タイムスタンプの付与、訂正削除の履歴が残るシステムまたは訂正削除ができないシステムでの保存、あるいは訂正削除の防止に関する事務処理規程の整備などが求められます。

- • 可視性の確保: 保存されたデータを必要に応じて速やかに確認できるようにするための措置。具体的には、保存場所にPCやディスプレイ、プリンタ等を備え付け、操作説明書も備え付けること、そして「取引年月日」「取引金額」「取引先」で検索できるようにすることなどが求められます。

2022年1月の改正では、電子取引データの電子保存が義務化されましたが、対応が間に合わない事業者のために宥恕措置が設けられ、さらに2024年1月からは新たな猶予措置が導入されています。しかし、将来的には完全義務化される方向であるため、早めの対応が推奨されます。

(出典:国税庁 電子帳簿等保存制度特設サイト|国税庁)

電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置は、令和5年12月31日をもって廃止されました。

令和6年1月1日からは保存要件に従った電子データの保存が必要となりますが、新たな猶予措置も整備されています。

インボイス制度(適格請求書等保存方式)の概要と対応ポイント

インボイス制度(適格請求書等保存方式)は、2023年10月1日から開始された消費税の仕入税額控除に関する新しい制度です。課税事業者が仕入税額控除を受けるためには、原則として適格請求書(インボイス)の保存が必要となります。

適格請求書発行事業者として登録を受けた事業者は、取引先(課税事業者)の求めに応じて、適格請求書を交付する義務があります。適格請求書には、従来の請求書に加えて、「登録番号」「適用税率」「税率ごとに区分した消費税額等」などを記載する必要があります。

このインボイス制度において、請求書を電子データで提供する「電子インボイス」の活用が進められています。電子インボイスも適格請求書の記載事項を満たしていれば、紙のインボイスと同様に扱われます。電子インボイスを利用することで、発行・受領双方の業務効率化やコスト削減が期待でき、また、電子帳簿保存法の電子取引データの保存義務とも整合性が取りやすくなります。

電子請求書発行システムの中には、インボイス制度に対応したフォーマットでの請求書作成や、電子インボイスの送受信機能を持つものもあります。

(出典:国税庁 インボイス制度とは|国税庁)

適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

請求書電子化システムの選び方のポイント

請求書電子化を成功させるためには、自社に合ったシステムを選ぶことが非常に重要です。数多くのシステムが存在する中で、どのような点に注目して選定すべきか、具体的なポイントを解説します。

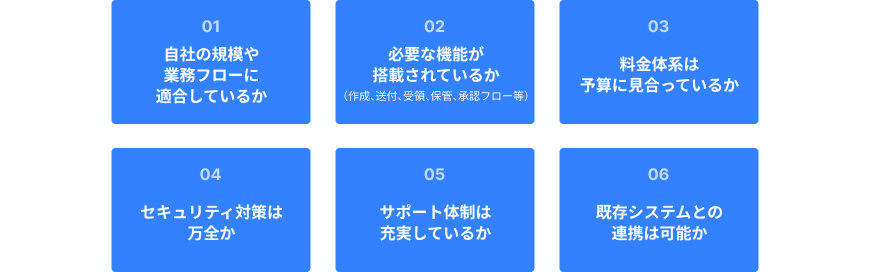

自社の規模や業務フローに適合しているか

まず、自社の企業規模(個人事業主、中小企業、大企業など)や、現在の請求業務の量、複雑さにシステムが対応できるかを確認しましょう。小規模事業者向けに機能を絞ったシンプルなシステムもあれば、大企業向けに多機能でカスタマイズ性の高いシステムもあります。

また、現在の請求書発行フロー(承認プロセス、発行タイミングなど)や、受領フローを洗い出し、システムがそれらのフローに柔軟に対応できるか、あるいはシステム導入に合わせてフローを見直すことでより効率化できるかを検討する必要があります。

必要な機能が搭載されているか(作成、送付、受領、保管、承認フローなど)

請求書電子化システムには様々な機能があります。自社にとって本当に必要な機能は何かを明確にし、それが搭載されているかを確認します。

主な確認ポイントとしては、以下のようなものが挙げられます。

- • 請求書作成機能: 既存の販売管理システムなどからのデータ取り込み、テンプレートのカスタマイズ性、自動計算機能など。

- • 送付機能: メール送付、専用WEBサイトからのダウンロード、郵送代行サービス(電子化に対応できない取引先向け)など、多様な送付方法に対応しているか。一括送信や予約送信が可能か。

- • 受領機能: 取引先から送られてくる電子請求書を受け取り、データとして取り込めるか。

- • 保管機能: 電子帳簿保存法の要件を満たした形で安全に保管できるか。検索機能は充実しているか。

- • 承認フロー機能: 複数の承認者や複雑な承認ルートを設定できるか。進捗状況が確認できるか。

- • その他: 入金消込機能、督促機能、分析レポート機能など。

料金体系は予算に見合っているか

システムの料金体系は、初期費用、月額基本料、請求書発行枚数に応じた従量課金、オプション機能の追加料金など、サービスによって様々です。自社の請求書発行枚数や利用したい機能を考慮し、総コストが予算内に収まるかを確認します。

単純な価格比較だけでなく、機能やサポート体制、将来的な拡張性なども含めて総合的にコストパフォーマンスを判断することが重要です。多くのシステムで無料トライアル期間が設けられているため、実際に試用して操作性や機能を確認した上で決定することをおすすめします。

セキュリティ対策は万全か

請求書には取引先の情報や金額など、機密性の高い情報が含まれています。そのため、システムのセキュリティ対策は最も重要な選定ポイントの一つです。

確認すべき項目としては、データの暗号化(通信時、保存時)、不正アクセス防止策(ファイアウォール、IDS/IPS)、アクセス権限設定の柔軟性、データのバックアップ体制、サーバーの堅牢性、ISMS(情報セキュリティマネジメントシステム)認証やプライバシーマークなどの第三者認証の取得状況などが挙げられます。提供事業者のセキュリティポリシーも確認しておくと良いでしょう。

サポート体制は充実しているか

システム導入時や運用開始後に、不明点やトラブルが発生することは少なくありません。そのような場合に、迅速かつ適切なサポートを受けられるかは非常に重要です。

サポート体制の確認ポイントとしては、問い合わせ方法(電話、メール、チャットなど)、対応時間、FAQやマニュアルの充実度、導入支援サービスの有無などが挙げられます。特にITに詳しい担当者が社内にいない場合は、手厚いサポート体制が整っているシステムを選ぶと安心です。

既存システムとの連携は可能か

既に社内で会計ソフト、販売管理システム、ERP(統合基幹業務システム)などを利用している場合、請求書電子化システムがこれらの既存システムと連携できるかは重要なポイントです。

API連携やCSVファイルのインポート・エクスポート機能などにより、請求データをスムーズに連携できれば、二重入力の手間が省け、業務効率が大幅に向上します。連携の可否や連携方法、連携できるデータの範囲などを事前に確認しましょう。

| 選定ポイント | 確認すべき具体的な内容 |

|---|---|

| 自社の規模・業務フローへの適合性 | 企業規模への対応、請求業務量・複雑さへの対応、現行業務フローへの適合性・改善可能性 |

| 必要な機能の搭載状況 | 作成、送付(多様な方法、一括・予約)、受領、保管(法対応、検索性)、承認フロー、入金消込、督促、分析など |

| 料金体系と予算 | 初期費用、月額基本料、従量課金、オプション料金、総コストの予算内適合性、コストパフォーマンス、無料トライアルの有無 |

| セキュリティ対策 | データ暗号化、不正アクセス防止、アクセス権限設定、バックアップ体制、サーバー堅牢性、第三者認証(ISMS、プライバシーマーク) |

| サポート体制 | 問い合わせ方法、対応時間、FAQ・マニュアルの充実度、導入支援サービスの有無 |

| 既存システムとの連携 | 会計ソフト、販売管理システム、ERP等との連携可否(API、CSV)、連携できるデータの範囲、連携による業務効率化効果 |

【内部リンク】株式会社毎日新聞社 | クラウドERP PROACTIVE-SCSK

請求書電子化をスムーズに進めるための導入ステップ

請求書電子化は、単にシステムを導入すれば完了というわけではありません。計画的にステップを踏んで進めることで、社内や取引先との混乱を避け、効果を最大限に引き出すことができます。

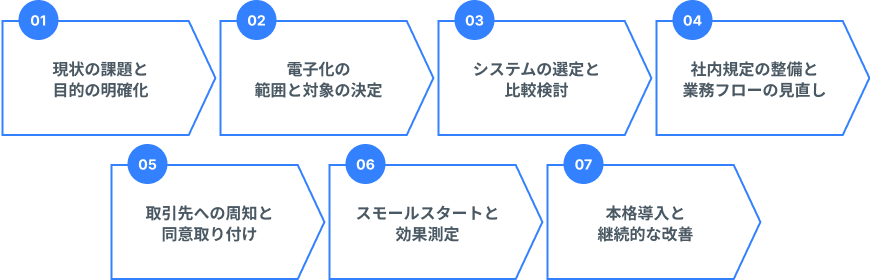

ステップ1:現状の課題と目的の明確化

まず、なぜ請求書を電子化するのか、その目的を明確にすることが最も重要です。「コストを削減したい」「業務時間を短縮したい」「法改正に対応したい」「テレワークを推進したい」など、具体的な課題と、電子化によって達成したいゴールを設定します。この目的が曖昧だと、システム選定の軸がぶれたり、導入後の効果測定が難しくなったりします。

ステップ2:電子化の範囲と対象の決定

次に、どの範囲の請求業務を電子化するのか、どの取引先から始めるのかを決定します。例えば、「まずは自社発行の請求書のみを電子化する」「特定の部門や製品の請求書から試験的に導入する」「大口の取引先や電子化に協力的な取引先から優先的に切り替える」など、段階的なアプローチを検討します。全ての業務や取引先を一度に電子化しようとすると、負担が大きくなり失敗するリスクが高まるため、スモールスタートを意識しましょう。

ステップ3:システムの選定と比較検討

目的と範囲が明確になったら、具体的なシステムの選定に入ります。前述の「請求書電子化システムの選び方のポイント」を参考に、複数のシステムをリストアップし、機能、料金、セキュリティ、サポート体制などを比較検討します。資料請求やデモンストレーションの依頼、無料トライアルなどを活用して、実際に操作感を確認することも重要です。

ステップ4:社内規程の整備と業務フローの見直し

システム導入と並行して、電子請求書の取り扱いに関する社内規程を整備します。例えば、電子データの保存方法、承認プロセス、セキュリティポリシーなどを明確に定めます。また、新しいシステムに合わせた業務フローを設計し、関係部署に周知徹底する必要があります。

ステップ5:取引先への周知と同意取り付け

自社だけで電子化を進めても、取引先の協力なしには成り立ちません。請求書電子化への切り替えについて、取引先に事前に十分な説明を行い、理解と協力を得ることが不可欠です。電子請求書のメリット、受け取り方法、問い合わせ先などを記載した案内状を送付したり、説明会を開催したりするなどの対応を検討します。

ステップ6:スモールスタートと効果測定

いきなり全社・全取引先で本格導入するのではなく、まずは一部の部署や特定の取引先など、限定的な範囲で試験的に導入(スモールスタート)することをおすすめします。これにより、運用上の問題点や改善点を早期に発見し、本格導入前に修正することができます。また、スモールスタートの段階で、コスト削減効果や業務時間短縮効果などを具体的に測定し、電子化のメリットを社内で共有することで、本格導入への理解と協力を得やすくなります。

ステップ7:本格導入と継続的な改善

スモールスタートでの効果検証と課題修正が完了したら、いよいよ本格導入です。全社的に新しい業務フローへ移行し、対象となる取引先への電子請求書発行・受領を開始します。しかし、導入して終わりではありません。定期的に運用状況を見直し、利用者からのフィードバックを収集し、さらなる業務効率化や利便性向上のために継続的な改善を行っていくことが重要です。法改正や技術の進展に合わせて、システムや運用方法をアップデートしていく姿勢も求められます。

まとめ

請求書の電子化は、単なるペーパーレス化に留まらず、経理業務のあり方を大きく変革し、企業経営にも多大なメリットをもたらす取り組みです。コスト削減、業務効率の大幅な向上、テレワークへの対応、コンプライアンス強化、そして迅速な経営判断の支援など、その効果は多岐にわたります。

計画的な導入と継続的な改善により、請求書電子化は必ずや貴社の未来の経理業務を明るく照らすでしょう。