近年、企業の価値を評価する上で「非財務情報」の重要性が急速に高まっています。投資家や社会が企業を見る目は、もはや売上や利益といった財務情報だけにとどまりません。この記事では、「非財務情報とは何か」という基本的な問いから、その注目される背景、具体的な内容、そして企業が開示するメリットや課題について、分かりやすく解説します。

目次

非財務情報とは?財務情報との違いを解説

非財務情報とは、言葉の通り、財務情報以外の企業に関する情報全般を指します。企業の持続的な成長性を評価するために不可欠な要素であり、財務情報と補完しあう関係にあります。

定量的な財務情報と定性的な非財務情報

財務情報と非財務情報の最も大きな違いは、その性質にあります。財務情報は、損益計算書や貸借対照表に記載される売上、利益、資産といった数値で明確に表せる「定量的」な情報です。これにより、企業の過去から現在までの経営成績や財政状態を客観的に把握できます。

一方で、非財務情報は、経営理念や事業戦略、知的財産、従業員のスキル、顧客満足度、ESG(環境・社会・ガバナンス)への取り組みといった、数値化が難しい「定性的」な情報が中心となります。これらの情報は、企業の将来の収益性を生み出す源泉であり、「見えない資産」とも呼ばれます。

| 情報の種類 | 主な内容 | 性質 | 示すもの |

|---|---|---|---|

| 財務情報 | 売上、利益、資産、負債など | 定量的 | 過去から現在までの経営成績・財政状態 |

| 非財務情報 | 経営理念、ESG、人的資本、知的財産など | 定性的 | 将来の価値創造能力・持続可能性 |

企業価値を多角的に示す重要な情報

かつて企業価値は、主に財務情報によって測られてきました。しかし、現代の複雑な社会環境において、企業の長期的な成長や競争力を判断するためには、財務情報だけでは不十分です。例えば、優れた技術力や強固な顧客基盤、従業員の高いエンゲージメントなどは、すぐには貸借対照表に資産として計上されませんが、将来の企業価値を大きく左右する重要な要素です。

非財務情報は、こうした財務情報には表れない企業の強みやリスク、そして持続可能性を多角的に示すことで、投資家や顧客、従業員といったステークホルダーが企業の本質的な価値を理解するための重要な手がかりとなります。

【関連コラム】持続可能な開発目標「SDGs」に、企業はどう向き合うべきか?

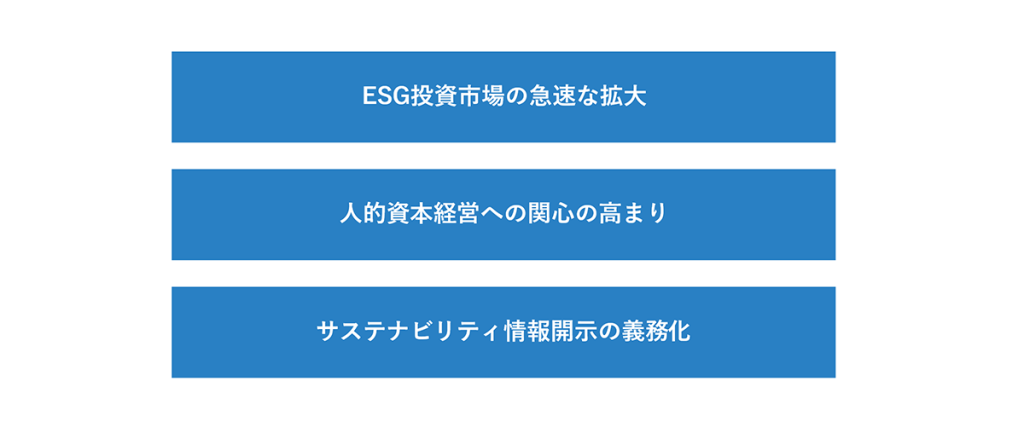

非財務情報が注目される3つの背景

非財務情報の重要性が高まっている背景には、社会や経済の大きな変化があります。ここでは、特に重要な3つの背景について解説します。

ESG投資市場の急速な拡大

ESGとは、環境(Environment)、社会(Social)、ガバナンス(Governance)の3つの観点を指す言葉です。気候変動や人権問題といった地球規模の課題が深刻化する中で、企業の長期的な成長にはESGへの配慮が不可欠であるという考えが世界的に広まりました。

これに伴い、企業のESGへの取り組みを評価し、投資先を選定する「ESG投資」が急速に拡大しています。投資家は、企業の財務状況だけでなく、非財務情報であるESGへの取り組みを分析することで、将来のリスク耐性や持続的な収益力を判断しています。このESG投資の広がりが、企業に非財務情報の開示を促す大きな要因となっています。

【関連コラム】脱炭素経営とは:企業が行うメリット・デメリット・取り組み事例を紹介

人的資本経営への関心の高まり

少子高齢化による労働人口の減少や働き方の多様化が進む中で、従業員を単なるコストではなく、価値創造の源泉である「資本」として捉え、その価値を最大限に引き出す「人的資本経営」が注目されています。

従業員のスキルや経験、エンゲージメント、多様性といった人的資本に関する情報は、企業のイノベーション創出能力や持続的成長に直結する重要な非財務情報です。投資家も、企業の競争力を評価する上で、人材育成の方針や労働環境の整備状況といった人的資本に関する情報を重視するようになっています。

【関連コラム】ウェルビーイングとは:意味・定義や構成要素、人事政策における使い方について解説

サステナビリティ情報開示の義務化

世界的な潮流を受け、日本でも非財務情報の開示を制度化する動きが進んでいます。金融庁は2023年3月期の有価証券報告書から、上場企業などに対して「サステナビリティに関する企業の取組み」の記載欄を新設し、ESGのうち「ガバナンス」「リスク管理」を必須記載事項としました。

さらに、「人的資本、多様性に関する開示」についても、「女性管理職比率」「男性の育児休業取得率」「男女間賃金格差」などの具体的な指標の開示が義務付けられています。このように、これまで任意開示が中心だった非財務情報の一部が制度化されたことで、企業の情報開示への取り組みが加速しています。

【関連コラム】サステナビリティ経営とは:SDGsやESG・CSRとの違い、必要性について解説

出典:サステナビリティ情報の開示に関する情報

非財務情報に含まれる具体的な項目

非財務情報がカバーする範囲は非常に広いですが、国際的なフレームワークを参考にすることで、その全体像を理解しやすくなります。

IIRCが提唱する6つの資本

企業の価値創造を説明するための国際的なフレームワークとして、IIRC(国際統合報告評議会)が提唱する「6つの資本」が広く知られています。このうち、財務資本を除く5つの資本が非財務情報に関連します。

| 非財務資本の種類 | 内容 | 具体例 |

|---|---|---|

| 製造資本 | 製品やサービスの提供に使用されるインフラや設備など | 工場 機械設備 ITシステム |

| 知的資本 | 組織が持つ無形の知識ベースの資産 | 特許 著作権 ブランド ノウハウ |

| 人的資本 | 従業員の能力、経験、意欲 | スキル コンピテンシー モチベーション |

| 社会・関係資本 | ステークホルダーとの関係性やネットワーク | 顧客との信頼関係 ブランドの評判 地域社会との連携 |

| 自然資本 | 事業活動に影響を与える自然プロセスや天然資源 | 空気 水 土地 鉱物 生物多様性 |

これらの資本を企業がどのように活用し、価値を創造していくのかをストーリーとして説明することが、統合的な情報開示では求められます。

特に重要なESG(環境・社会・ガバナンス)

非財務情報の中でも、現在最も注目されているのがESGです。ESGは、企業のサステナビリティ(持続可能性)を評価する上での中核的な要素と位置づけられています。

• 環境(Environment): 温室効果ガス排出量の削減、再生可能エネルギーの利用、廃棄物管理、生物多様性の保全など、企業の事業活動が環境に与える影響に関連する情報。

• 社会(Social): 従業員の労働安全衛生、人権への配慮、ダイバーシティ&インクルージョンの推進、地域社会への貢献など、企業と社会との関わりに関連する情報。

• ガバナンス(Governance): 取締役会の構成や独立性、役員報酬、コンプライアンス体制、株主の権利保護など、企業の意思決定プロセスや経営の透明性に関連する情報。

注目が高まる人的資本

前述の通り、人的資本は企業価値向上の重要な要素として認識されています。開示が求められる具体的な指標としては、人材育成方針や社内環境整備方針に加え、以下のような項目が挙げられます。

| 流動性 | 離職率 定着率 |

|---|---|

| ダイバーシティ | 女性管理職比率 男女間賃金格差 |

| 健康・安全 | 労働災害発生率 従業員エンゲージメントスコア |

| 人材育成 | 研修時間 研修費用 |

これらの情報を開示が、社内外に対して人材を重視する経営姿勢を示すことにつながります。

【関連コラム】人的資本経営とは:求められる背景や取り組み方をわかりやすく解説

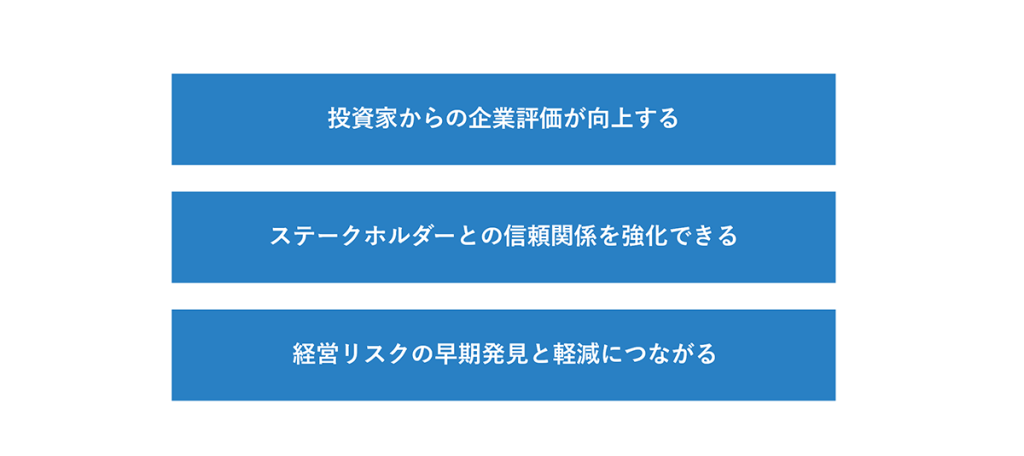

企業が非財務情報を開示するメリット

非財務情報の開示は、企業にとって単なるコストではなく、企業価値向上につながる多くのメリットをもたらします。

投資家からの企業評価が向上する

非財務情報を積極的に開示することは、ESG投資を呼び込む上で非常に重要です。投資家は、非財務情報を通じて企業の将来のリスクや機会を評価し、長期的な視点での投資判断を行います。情報開示によって経営の透明性が高まることで、投資家からの信頼を獲得し、資金調達の円滑化や株価の安定化といった効果が期待できます。

ステークホルダーとの信頼関係を強化できる

情報開示の対象は投資家だけではありません。顧客、取引先、従業員、地域社会といった多様なステークホルダーも、企業の非財務的な側面に注目しています。自社のサステナビリティへの取り組みや社会貢献活動について積極的に発信することは、企業のブランドイメージ向上につながります。結果として、製品やサービスの選択、優秀な人材の獲得、地域社会との良好な関係構築など、事業活動全体にプラスの影響をもたらします。

経営リスクの早期発見と軽減につながる

非財務情報を収集・分析し、開示するプロセスは、自社の経営状況を客観的に見直す良い機会となります。気候変動による物理的リスクや、サプライチェーンにおける人権リスク、従業員のエンゲージメント低下といった、従来の財務分析では見えにくかった潜在的なリスクを早期に特定し、対策を講じることが可能になります。このように、非財務情報開示はリスク管理体制の強化にも貢献します。

非財務情報開示における3つの課題

多くのメリットがある一方で、非財務情報の開示にはいくつかの課題も存在します。企業が取り組む上では、これらの課題を理解しておくことが重要です。

開示すべき情報の定義や指標が標準化されていない

非財務情報はカバーする範囲が広く、財務情報のように世界的に統一された明確な開示基準がまだ確立されていません。特に、ESG評価機関によって評価項目や重点が異なるため、どの情報に優先順位をつけて開示すべきか、企業側が判断に迷うケースが少なくありません。このことが、開示に向けた取り組みのハードルとなっています。

社内に散らばる情報の収集と整理が難しい

非財務情報は、人事、総務、経理、環境、経営企画など、社内の様々な部署が個別に管理していることがほとんどです。そのため、開示に必要な情報を全社横断的に収集し、正確性や一貫性を担保しながら統合的に取りまとめる作業は、大きな負担となります。効果的な情報開示のためには、専門部署の設置や全社的な協力体制の構築が不可欠です。

情報開示の目的が不明瞭になりやすい

経営層や担当者が非財務情報開示の重要性や目的を十分に共有できていない場合、単に他社の真似をしたり、流行の情報を羅列したりするだけの一貫性のない報告書になりがちです。自社の企業価値向上にどのようにつながるのかという戦略的な視点が欠けていると、せっかく情報を開示しても、ステークホルダーからの適切な評価を得ることはできません。

非財務情報を効果的に開示するためのポイント

前述の課題を乗り越え、非財務情報を効果的に開示するためには、いくつかのポイントがあります。

統合報告書を活用して価値創造ストーリーを伝える

統合報告書とは、企業の財務情報と非財務情報を統合し、組織の価値創造プロセスを分かりやすく説明するための報告書です。非財務情報が自社のビジネスモデルや戦略とどのように結びつき、長期的な企業価値の向上に貢献するのかを、一貫したストーリーとして示すことが重要です。これにより、投資家をはじめとするステークホルダーは、企業の全体像をより深く理解することができます。

経済産業省の「価値協創ガイダンス」を参考にする

経済産業省が公表している「価値協創のための統合的開示・対話ガイダンス」(価値協創ガイダンス)は、企業が投資家との対話を通じて企業価値を高めていくためのフレームワークを示した手引書です。投資家がどのような情報に関心を持っているのか、企業はどのような視点で情報を開示すべきかが具体的に示されており、これから情報開示に取り組む企業にとって、非常に有用な参考資料となります。

出典:価値協創のための統合的開示・ 対話ガイダンス2.0.pdf

AIを中核に、財務・非財務データから示唆を導く経営基盤

SCSK株式会社が提供するAIネイティブな次世代ERP『PROACTIVE』では、AIを中核に据えた設計により、データの可視化や分析を支援する仕組みが用意されています。

PROACTIVEアナリスト(AIダッシュボード)による財務分析

財務情報・社内データに加え、必要に応じて非財務情報や社外データも統合し、PROACTIVEアナリスト(AIダッシュボード)上で相関関係やトレンドを把握できる点が特徴です。従来は専門的なスキルを持つ人材が担っていたような分析についても、実務の中で扱いやすくなります。

このPROACTIVEアナリスト(AIダッシュボード)は、Google Cloudのデータプラットフォーム製品であるLookerと、生成AIモデルGeminiを活用して構築されています。

普段利用しているPROACTIVEの画面上から、AIによるレポートやダッシュボードを確認できるため、膨大なデータ量から、経営に関する数値の変化や示唆を把握し、その後の検討につなげることが可能です。

こうした仕組みを活用することで、変化の激しい社会環境下においても、膨大なデータを多面的に捉えながら分析を行い、経営判断に活かしていくことが可能になります。

詳細はこちら <PROACTIVE AIとは|SCSK>

まとめ

この記事では、非財務情報の基本的な定義から、注目される背景、開示のメリットやポイントについて解説しました。非財務情報は、もはや一部の先進的な企業だけのものではなく、すべての企業が持続的に成長していくために不可欠な要素となっています。自社の「見えない資産」を可視化し、ステークホルダーに適切に伝えることで、信頼を獲得し、企業価値を高めていくことが可能です。