コラム

【今さら人に聞けない】軽減税率対象とは - 消費税の軽減税率制度とERP(第1回)

2019年10月から、消費税の軽減税率制度が実施されます。この制度が導入されることによる影響は飲食料品を販売する事業所だけでなく、会議や接待で飲食を行う方、つまりすべての事業者に関係してきます。今回は、軽減税率制度の概要についてご紹介します。 (著:東京中央税理士法人 執行役員 竹澤直樹)

目次

- 1 消費税の軽減税率制度とは

- 2 軽減税率制度による経理業務への影響

- 3 帳簿や請求書等の記載

- 4 消費税の申告と税額計算の特例

- 5 まとめ

1. 消費税の軽減税率制度とは

2018年8月現在、消費税の税率は8%(消費税6.3%、地方消費税1.7%)です。これが2019年10月から10%(消費税7.8%、地方消費税2.2%)の標準税率に上がります。この税率の引き上げと同時に導入されるのが、軽減税率です。

軽減税率とは、生活に最低限必要なものに対する消費税を軽減する措置で、通常の税率より低く抑えた8%(消費税6.24%、地方消費税1.76%)となります。

軽減税率の対象となる品目は以下のとおりです。

1. 対象品目

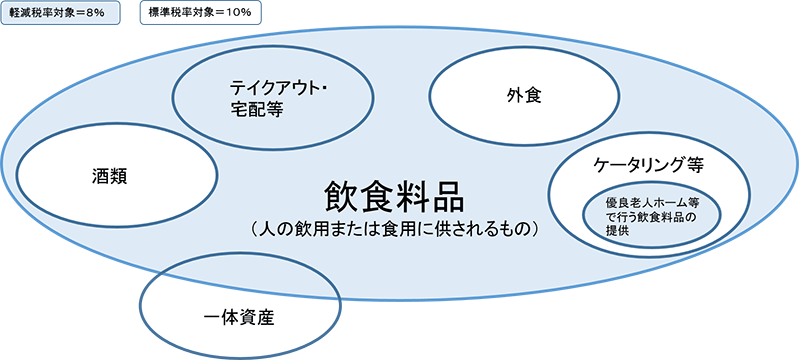

軽減税率の対象となるものは、飲食料品と新聞(週2回以上発行されるもので、定期購読契約に基づくもの)です。

2. 飲食料品に含まれるもの

飲食料品とは、食品表示法に規定する食品をいい、酒類を除きます。スーパーなどで販売する飲食料品はもちろんのこと、テイクアウトや宅配も軽減税率の対象となります。また飲食料品に使用する容器やおもちゃ付きのお菓子(税抜価格が1万円以下で食品の価格の占める割合が2/3以上)も対象になります。

3. 軽減税率の対象とならないもの

酒類は対象品目から除かれています。飲食料品であっても、外食やケータリングは軽減税率の対象となりません。また健康食品など医薬品や医薬部外品も対象となりません。新聞も定期購読に基づくものが対象となるので、駅やコンビニで新聞を購入した場合は対象となりません。

図1 軽減税率の対象となる飲食料品の範囲

出典:よくわかる消費税軽減税率制度(国税庁:平成30年7月)

2. 軽減税率制度による経理業務への影響

軽減税率の実施により、取扱商品や支払った経費について適用税率を確認したり、領収書や請求書を税率が分かるようなものに変更したりする必要があります。請求書等の具体的な記載例は本連載の第2回で説明し、今回は概要をお伝えします。

① 飲食料品や新聞販売店の売上について

軽減税率対象品目に該当するものを確認し、領収書や請求書にそれぞれの税率が表示されるようにする必要があります。飲食店や飲食料品販売業では、売上だけでなく仕入れについても軽減税率が適用されるものであるかどうか理解が必要です。

例えばレストランであれば、来店したお客様への店舗での食事提供は標準税率(10%)ですが、お土産や出前は軽減税率(8%)となります。仕入れについては、肉や野菜は軽減税率(8%)ですが、酒類は標準税率(10%)となります。ファストフード店では、店内飲食(10%)かテイクアウト(8%)かお客様の意思を確認してからでないとレジへの打ち込みができないことになります。

② すべての業種の経費について

上記①以外の業種であっても、会議費や交際費、福利厚生費、新聞図書費など経費の支払いがあった場合には軽減税率の対象となるかどうか確認が必要となります。同じ交際費でも取引先との飲食代は標準税率(10%)となり、お中元のお菓子は軽減税率(8%)となります。

③ 免税事業者への影響

消費税の免税事業者についても飲食料品や新聞を販売している場合には、税率が区分された領収書や請求書を発行する必要があります。また、連載の第2回で説明しますが、インボイス方式が導入されると、免税事業者も適格請求書発行業者としての登録を受けないと発注がもらえない可能性が出てきます。登録を受けるためには「課税事業者選択届出書」を提出し、課税事業者となる必要があります。

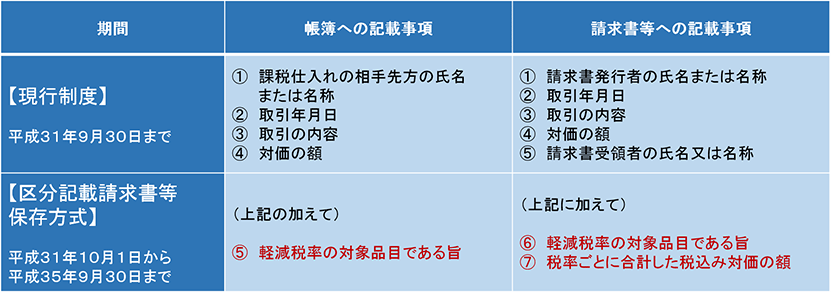

3. 帳簿や請求書等の記載

軽減税率が導入される2019年10月からは、「区分記載請求書等保存方式」が導入されます。また2023年10月からは「適格請求書等保存方式」(いわゆるインボイス方式)が導入されます。

① 区分記載請求書等保存方式

軽減税率の対象品目の売上や経費がある事業者は、税率ごとの区分を追加した請求書や領収書(区分記載請求書等)の発行やそれに基づいた区分経理を行うことになります。この区分経理に対応した帳簿作成や区分記載請求書等の保存を行わないと仕入税額控除の適用を受けられなくなります。

仕入税額控除を受けるためには、今までの請求書等への記載事項に加え、「軽減税率の対象品目である旨」と「税率ごとに合計した税込対価の額」を記載する必要があります。

図2 現行の請求書等と区分記載請求書等の比較

出典:よくわかる消費税軽減税率制度(国税庁:平成30年7月)

3万円未満の少額な取引や自動販売機からの購入など、請求書の交付を受けられなかったことについてやむを得ない理由があるときは、現行どおり必要な事項を記載した帳簿の保存のみで仕入税額控除の要件を満たすことができます。また、仕入先等から受けとった請求書等に「⑤軽減税率の対象品目である旨」や「⑥税率ごとに合計した税込対価の額」の記載がない場合は、交付を受けた事業者がその部分だけ追記することができます。

② 適格請求書等保存方式(インボイス方式)

2023年10月からは、区分記載請求書等の保存に代えて、「適格請求書」等の保存が仕入税額控除の要件となります。この方式については第2回で解説します。

4. 消費税の申告と税額計算の特例

消費税については、預かった消費税額(課税売上にかかる消費税額)から支払った消費税額(課税仕入にかかる消費税額)を控除して納付するべき額を計算します。軽減税率導入後は、税率が10%と8%の2つとなることから、課税売上にかかる消費税と課税仕入にかかる消費税を税率ごとに区分して計算する必要があります。

【計算イメージ】

●課税売上にかかる消費税額

(標準税率の対象となる税込売上×10/110)+(軽減税率の対象となる税込売上×8/108)

●課税仕入にかかる消費税額

(標準税率の対象となる税込仕入額×10/110)+(軽減税率の対象となる税込み仕入額×8/108)

次回、連載第2回は、適格請求書等保存方式(インボイス方式)を中心に解説します。

5. まとめ

- 1. 2019年10月から軽減減税率が導入される。

- 2. 対象は飲食料品(酒類除く)と新聞(定期購読契約に基づくもの)。

- 3. 飲食料品、新聞販売業以外でも経費支払いで軽減税率の対象となる取引がありうる。

- 4. 区分記載請求書等保存方式の導入により、請求書等に軽減税率の対象品目である旨および税率ごとに合計した税込対価の額を記載する必要がある。

消費税の軽減税率制度とERP

- 第1回 消費税の軽減税率制度とは

- 第2回 適格請求書等保存方式(インボイス方式)とは

- 第3回 会計システムのチェックポイントは?