1. 決算とは

決算とは、企業のある期間における収益と費用の計算により損益を求め、決算日時点における資産・負債・純資産の状況を確定させることです。決算の内容は、株主・金融機関・取引先など、ステークホルダーへの報告として公表されます。事業の規模を問わず、年に一度、決算の実施が義務付けられています。

(1)決算の種類

決算には、以下のように複数の種類があります。

| 年次決算 | 1年の会計期間で実施される決算 |

| 中間決算 | 会計期間の中間地点(一般的には6ヶ月)で実施される決算 |

| 四半期決算 | 3ヶ月に1度実施される決算。上場企業の場合は、会計監査の対象 |

| 月次決算 | 単位的に月々実施される決算 |

決算は、会計期間ごとに複数の種類が存在しますが、1年を超えることはありません。また全ての決算に開示義務があるわけではなく、例えば月次決算は経営上の参考データとして用いられるもので、公表義務はありません。

2. 決算早期化の目的・メリット

決算早期化とは、既存の決算処理をより早期に実施し確定させることです。東京証券取引所も企業に対して決算早期化を要請しています。東京証券取引所の発表によれば、2023年3月期に決算発表した2,280社について、期末後〜決算の発表までにかかった平均日数は「40.2日」でした。(※1)これに対して、決算発表の集中を避ける側面からも「決算開示は遅くても期末後45日、可能なら30日以内が望ましい」と、見解を示しています。(※2)

実際に、以下のように決算期末日から数日での決算発表を実現している企業も存在します。

<本決算発表が早い3月期決算会社ランキング>

| 順位 | 企業名 | 決算発表日 |

|---|---|---|

|

1 |

あみやき亭(証券コード:2753) | 4月2日(決算期末日から2日) |

|

2 |

アドヴァン(証券コード:7463) | 4月7日(決算期末日から7日) |

|

3 |

ホギメディカル(証券コード:3593) | 4月12日(決算期末日から12日) |

(※参照:会社四季報 2021年4月20日時点の東証一部ランキング)

決算早期化には多くのメリットがあるため、企業も決算早期化実現に向けた取り組みを実施すると良いでしょう。以下、決算早期化の具体的なメリットをご紹介します。

(※1:株式会社東京証券取引所「2023年3月期決算発表状況の集計結果について」)

(※2:株式会社東京証券取引所「決算短信・四半期決算短信 作成要領等」)

(1)正確な売上・利益の早期予測を可能にする

決算早期化でデータが速やかに揃うようになると、事業分析のスピードも早まります。つまり、正確性の高い売上・利益の予測を、早期に出すことが可能になるということです。

(2)経営戦略の検討・判断を迅速にする

決算を早期化すると、自社の財務状況をより早く確認できます。ひいては、改善策の検討や事業戦略の立案を迅速に行うことが可能となります。経営陣がスピーディーに意思決定できるようになれば、市場の変化に対して柔軟に対応しやすくなるでしょう。

(3)金融機関や投資家からの信頼性を高める

決算早期化によって、鮮度の高い最新の企業情報をステークホルダーに届けることもできるようになります。

このような企業姿勢は、金融機関や投資家からの信頼を高めることにもつながります。具体的には、投資家からの出資が増えたり、与信判断で良い印象を与えたりといった効果が期待できるでしょう。

(4)決算業務の効率化・負担軽減を実現する

決算早期化に際して決算業務を見直すことで、業務効率化や従業員の負担軽減を図ることもできます。効率的な決算業務が実現すれば、ムダな人件費や残業代の削減ができます。

3. 決算早期化の実現を阻む問題点

決算早期化の実現を阻む問題点には、以下のようなものが挙げられます。

• 月末月初に業務が集中している

• 勘定科目の金額の確定が遅い

• グループ全体の把握に時間がかかる

• 決算業務の人員が不足している

• 手入力・手計算によるミスが多い

月次決算を実施する関係で、経理業務は月末月初に業務が集中する傾向があります。

また、他部署の伝票処理が遅く、結果として勘定科目の金額がなかなか確定しないケースも少なくありません。特にグループ企業で連結決算を採用している場合は、子会社や関連会社も含めた決算となるため、必要書類がなかなか集まらないことも考えられます。

さらに、人件費削減などにより、繁忙期の経理人材が不足している可能性もあるでしょう。限られた人数で、なおかつ手作業であればヒューマンエラーの発生などにより、作業時間の大幅な増大が懸念されます。

このように決算早期化の実現を阻む問題点は、他部署や企業・グループ全体に存在している可能性があります。

したがって、経理部門単独での工夫や努力ではなく、組織全体として対策を講じることが必要なのです。

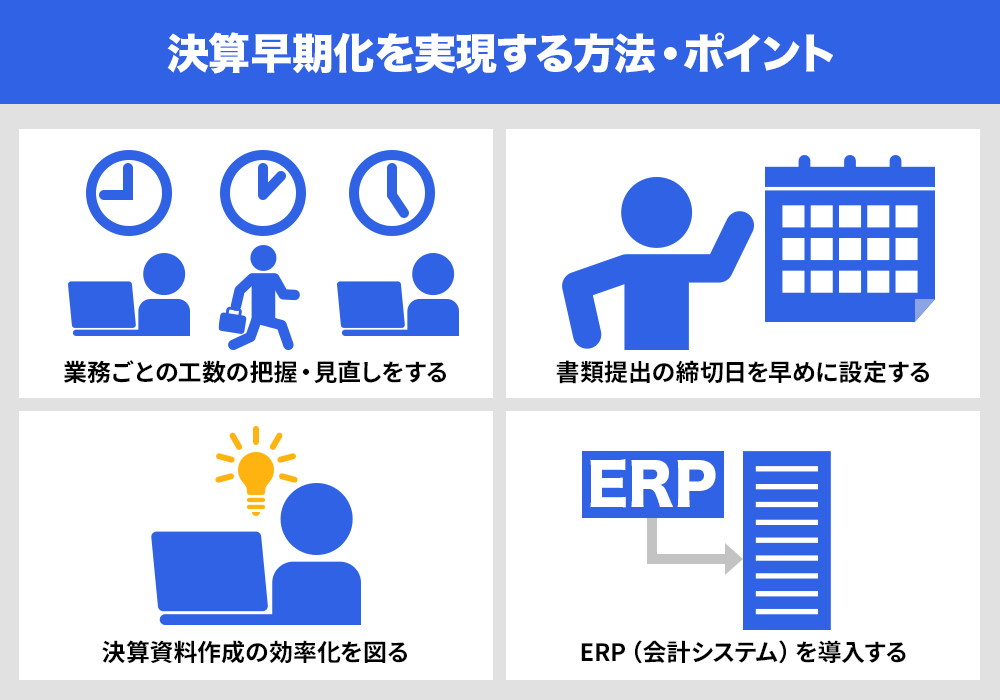

4. 決算早期化を実現する方法・ポイント

決算早期化を実現するためには、組織全体で対策を講じることが不可欠です。

業務フローを見直し、効率化を図るとともに、書類の提出期限そのものを早めてしまうのも良い方法でしょう。

ただし、マンパワーに頼った対策には限界があるため、使い勝手の良いERP(会計システム)の導入を積極的に検討すべきです。

(1)業務ごとの工数の把握・見直しをする

はじめに、決算業務における工数と、各工程にかかる作業時間を把握します。その上で、なくても問題がないプロセスに関しては、削減する方向で調整すると良いでしょう。特に手作業で実施されている業務について、RPAやERPなどのツールで自動化・効率化できないか検討してみましょう。

(2)書類提出の締切日を早めに設定する

勘定科目の金額の確定が遅いと、決算早期化は実現できません。対策としては、書類提出の締切日をこれまでより早く設定するなどが考えられます。これは各部門の意識改革にもつながります。

ただし、単に締切日を早めるというだけでは現場の負担が増大する可能性があるため、同時に書類の電子化やフォーマットの統一といった、効率化のための工夫を行うと良いでしょう。例えば書類データを電子化すると、集計負担の軽減など、業務の自動化・効率化に役立つ他、送付完了までの時間を大幅に削減することができます。

(3)決算資料作成の効率化を図る

決算資料の作成は、決算に関する業務の中でも負荷の重いものです。

修正などができる限り少なくスムーズにチェックできるように、何よりも分かりやすさを重視した内容を目指しましょう。例えば、関連企業・支店などの記載順を50音順にするだけでも、見やすさは大きく変わります。この他情報の重複を避け、類似情報を集約しつつ、各項目に対して合理的かつ客観的にしっかりと説明することが重要です。

(4)ERP(会計システム)を導入する

ERP(Enterprise Resources Planning)とは、本来「経営リソースの一元管理とその効率的な活用」を意味しますが、それを実現するための「統合基幹業務システム」を指すこともあります。

業務用のツールである点は会計ソフトとも共通していますが、ERPは「業務効率化」を主軸としたシステムです。

決算・経理業務においても、情報集約・データ分析・柔軟なフォーマット出力などによって、大幅な作業効率アップが期待できます。

ERPを選ぶ際は「必要な機能を備えたシステムか」「自社の課題解決に寄与する機能があるか」「複数の会計基準に対応しているか」「必要に応じて拡張・連携できるか」などをチェックしてください。

5. 決算早期化を実現したERPの導入事例

ERP(会計システム)は、決算早期化を実現するための有効な手段として、すでに多くの企業が導入しています。

例えば、電子機器・電気測定装置の製造販売、ソフトウェア開発販売などを出かける「ミナトホールディングス株式会社(東証スタンダード)」もERPを導入した企業の1つです。

上場企業であるミナトホールディングス株式会社は、四半期ごとの決算が必要ですが、グループ企業の会計システムがバラバラであったため、連結決算作業に多くの労力を要していました。

そこでクラウドERP「PROACTIVE」を導入したところ、これまで2日がかりだった集計作業が、ワンクリックで完了。この他、各社の帳票レイアウトが揃い、効率的な資料準備も可能となるなど、決算早期化を実現するための環境を整備できました。

関連記事:導入事例|ミナトホールディングス株式会社

6. まとめ

決算早期化を実現すると、正確な売上や利益の早期予測が可能となり、経営戦略の検討・判断がスピーディーになります。また、速やかな決算情報の開示は、金融機関や投資家からの信頼を高めることにもつながるでしょう。さらに、決算早期化のための体制を整えることで、業務効率化や社員の負担軽減も期待できます。

決算早期化の実現には、組織を上げて体制を整えることが必要ですが、マンパワーに頼った改革には限界があります。そこでERP(会計システム)が役立ちます。例えば、今回ご紹介したクラウドERP「PROACTIVE」は、30年もの歴史を誇る国産初のERPであり、すでに6,600社、300の企業グループにご愛用いただいております。

ぜひ、信頼できるERPを導入し、無理なく決算早期化を目指してみてはいかがでしょうか。