しかし、賞与の計算には通常の給与とは異なる計算式で算出しなくてはならず、その計算方法の複雑さに頭を抱えている担当者も多いのではないでしょうか。

この記事ではモデルケースを用いながら、具体的な計算方法と賞与の支給時期にやっておくべき手続きについて詳しく解説します。

目次

1. 賞与とは

まず、賞与の基本について解説します。

健康保険法および厚生年金保険法上では、定期的に支給されるものではなく、かつ支給額が確定していない報酬のことを賞与と言います。

4回を超えた場合には社会保険法上の標準報酬月額の対象となるため、賞与ではなく毎月の固定給と同じ扱いになります。

健康保険法では、以下のように定義されています。

なお国税庁の定義によると、「定期の給与とは別に支払われる給与等」とあります。

賞与は、以下のように呼ばれることもあります。

• ボーナス

• 年末手当・期末手当

• 夏季・冬季手当

• 一時金

• 報奨金

ただし、その支給内容によって賞与と扱うかどうか個別に判断が必要な場合があります。呼び方はどうであれ、年3回以下の支給で、金額が定まっていない労働の対価が賞与と考えれば良いでしょう。

なお、結婚祝い金や災害見舞金など、労働の対価ではない報酬は、年3回以下の支払いであっても賞与として扱われません。

(1)賞与の種類

賞与の算定方法には、いくつかの種類があります。それぞれについて解説します。

• 基本給連動型賞与

基本給連動型賞与とは、基本給の金額に応じて計算される賞与であり、「基本給の○ヶ月分」という形で決定されるため、基本給が高い人ほど賞与の額も高くなります。年功序列型の会社では、仕事で成果をあげた人よりも年齢が高い人の方が優遇されやすい賞与の形であるといえます。一般的には、単に賞与というとこの基本給連動型を指しており、年2回支給されるケースが多いです。

• 決算賞与

決算賞与とは、会社の業績に応じて決算の時期に支給される賞与のことです。会社の決算に連動していることから、必ずしも支給されるとは限りません。業績が好調なときにその利益を従業員に還元するために支給される賞与であるため、会社の業績が上がっていないときには支給がないケースもあります。

• 業績連動型賞与

業績連動型賞与とは、個人や部門の業績に応じて支給される賞与のことです。成果主義型の賞与であり、仕事の成果に対して支払われるため、決算賞与と同じく、業績が上がっていないときは支払われない場合があります。

(2)賞与の支給要件

賞与は毎月の給与と違い、支給しなければならない法的な義務はありません。

したがって、会社が「賞与なし」としていても合法です。例えば「業績に応じて支給」となっていた場合は、会社の業績次第では賞与なしとなる可能性もありますが、それも違法ではありません。

賞与をいくら支給するか、いつ支給するかなどの支給要件についても、会社が自由に決めることができます。

(3)賞与の平均支給額

日本の会社では基本給連動型賞与が多く、夏と冬で年2回支給されるのが一般的です。

厚生労働省が発表している「毎月勤労統計調査」によると、夏季賞与・年末賞与の平均支給額は以下の通りです。

| 夏季 | 年末 | |

| 2022年 | 389,331円 | 392,975円 |

| 2021年 | 380,268円 | 380,787円 |

| 2020年 | 383,431円 | 380,646円 |

| 2019年 | 381,520円 | 389,394円 |

| 2018年 | 383,879円 | 389,926円 |

ただし、賞与の支給金額や時期などは、会社ごとにルールが決められており、業種や企業規模によってもかなり差があります。

2. 賞与の計算方法~モデルケースを用いて解説~

賞与の平均額はおよそ38万円〜39万円でしたが、この支給額が実際に振り込まれる額(手取り額)になるわけではありません。賞与の振込額は以下の式で計算されます。

• 賞与の振り込み金額=総支給額-(社会保険料+所得税)

この社会保険料には、厚生年金保険や健康保険料などが含まれています。労災保険は会社のみ負担となるため、含まれません。

ここからは、実際の賞与の振込額がどのくらいになるのか、社会保険料の計算方法を詳しくご紹介します。

(1)社会保険料の計算方法

社会保険料とは、社会保険にかかる保険料のことで、以下の5つの公的保険の保険料を指します。

• 健康保険

• 介護保険

• 厚生年金保険

• 雇用保険

• 労災保険

このうち、従業員も負担する4つの社会保険料について、計算方法を解説します。

| 保険料 | 計算式 |

| 健康保険料 | 健康保険料=標準賞与額×健康保険料率÷2 |

| 介護保険料 | 介護保険料=標準賞与額×介護保険料率÷2 |

| 厚生年金保険料 | 厚生年金保険料=標準賞与額×厚生年金保険料率(18.3%)÷2 |

| 雇用保険料 | 雇用保険料=賞与額×雇用保険料率 |

雇用保険料以外は、標準賞与額を使用して保険料を計算します。

標準賞与額とは、税引き前賞与の金額から1,000円未満の端数を切り捨てたものです。例えば税込賞与額が389,500円である場合、標準賞与額は389,000円になります。四捨五入ではない点に注意が必要です。

なお、標準賞与額には上限があり、健康保険料・介護保険料は573万円(4月〜翌年3月までの合計)、厚生年金保険料は150万円(1ヶ月あたり)となっています。

また、雇用保険料以外は保険料率をかけた後に2で割っていますが、これは保険料が労使折半であり、従業員が実際に負担するのは算出された保険料の半分となるためです。

Aさんの場合

• 45歳

• 扶養家族の人数:配偶者、子供2人

• 税引き前賞与額:456,200円

• 東京都在住

Aさんの標準賞与額は、1,000円未満を切り捨て、456,000円となります。この金額をもとに、各種保険料を算出してみましょう。

(2)健康保険料の計算方法

健康保険料率は、各健康保険組合または都道府県ごとに決められています。例えば、協会けんぽに加入している人は、該当する年度の保険料率をホームページで調べることができます。

■健康保険料の計算式

• 健康保険料=標準賞与額×健康保険料率÷2

■Aさんの場合の健康保険料

• 健康保険料=456,000円×10.0%÷2=22,800円

Aさんが加入している協会けんぽの東京都の令和5年度の保険料率は10.0%です。健康保険料は労使折半のため、標準賞与額に料率をかけて2で割ったものが、Aさんが支払うべき健康保険料です。

(3)介護保険料の計算方法

40歳〜64歳の人は加入している健康保険によって料率が異なります。無職や自営業の人は国民健康保険に加入しているため、自治体が定めた料率を使用します。会社員の人は協会けんぽが定めた、全国一律の料率を使用して計算します。65歳以上の人は住んでいる市区町村によって変わります。

協会けんぽが定める2023年(令和5年)3月分からの介護保険料率は、1.82%となっています。

■介護保険料の計算式

• 介護保険料=標準賞与額×介護保険料率÷2

■Aさんの場合の介護保険料

• 介護保険料=456,000円×1.82%÷2=4,149円

介護保険は40歳になると加入が義務付けられる保険ですが、65歳以上の第1号被保険者と、40歳から64歳までの第2号被保険者に分かれます。

第2号被保険者は健康保険と介護保険がセットになっているので、Aさんは先ほど計算した健康保険料と、この介護保険料をあわせて徴収されることになります。

65歳を過ぎると区分が変わるため、健康保険とは切り離されて、介護保険料単独で支払います。

(4)厚生年金保険料の計算方法

厚生年金保険料率は2004年から段階的に引き上げられてきましたが、2017年9月に引き上げが終了しました。現在は18.3%で固定されています。

■厚生年金保険料の計算式

• 厚生年金保険料=標準賞与額×18.3%÷2

■Aさんの場合の厚生年金保険料

• 厚生年金保険料=456,000円×18.3%÷2=41,724円

厚生年金保険料も労使折半なので、厚生年金保険料率の18.3%をかけた後に2で割ります。これがAさんの支払うべき厚生年金保険料です。

(5)雇用保険料の計算方法

雇用保険料は、他の社会保険とは違い、標準賞与額ではなくそのままの金額を使用して計算します。1,000円未満を切り捨てないことに注意しましょう。

雇用保険料率は毎年見直されており、厚生労働省のホームページで確認できます。

事業の種類ごとに保険料率が定められており、令和5年度(2023年4月1日〜2024年3月31日まで)の雇用保険料率は以下の通りです。

• 一般の事業:0.6%

• 農林水産・清酒製造の事業:0.7%

• 建設の事業:0.7%

■健康保険料の計算式

• 雇用保険料=賞与額×雇用保険料率

■Aさんの場合の雇用保険料

• 雇用保険料=456,200円×0.6%=2,737円

一般の事業所の雇用保険料率0.6%で計算しました。1円未満の端数については、50銭以下は切り捨て、50銭1厘以上は切り上げです。上記の計算では、Aさんの雇用保険料は2,737.2円となるため、端数を切り捨て2,737円となります。

(6)所得税(源泉徴収税)の計算方法

賞与にかかる所得税は、標準賞与額ではなく、そのままの賞与額を使用します。

■所得税の計算式

• 所得税額=(賞与額-社会保険料)×所得税率

適用される所得税率は、前月の給与から社会保険料を引いた金額と、扶養親族の人数から決まります。国税庁が示している「賞与に対する源泉徴収税額の算出率の表(令和4年分)を用いて、計算してみます。

■Aさんの場合の所得税額

• 所得税額=(456,200円-71,410円)×4.084%=15,714円

Aさんの前月の給与は350,000円、社会保険料の合計が50,000円とします。社会保険料控除後の給与額が300,000円、扶養親族が3人のため、所得税率は適用される所得税率は4.084%となります。

賞与にかかる所得税額は、標準賞与額ではなく支給された賞与の額をそのまま使って計算するため、その点を間違えないようにしましょう。

■賞与が前月給与の10倍を超える場合

なお、社会保険料等を差し引いた賞与の額が、同じく社会保険料控除後の前月の給与額の10倍を超える場合には、計算のもとになる数字が少し変わり、以下のように算出した金額から所得税率を求めます。

• (社会保険料控除後の賞与額)÷6+(社会保険料控除後の前月給与額)

(7)Aさんの場合の賞与振り込み額

Aさんの各種社会保険料、最終的な賞与振込額はこのようになりました。

• 総支給額:456,200円

• 健康保険料:22,800円

• 厚生年金保険料:41,724円

• 介護保険料:4,149円

• 雇用保険料:2,737円

• 所得税:15,714円

賞与振込額

• 賞与振込額=456,200円-(22,800円+41,724円+4,149円+2,737円)-15,714円=369,076円

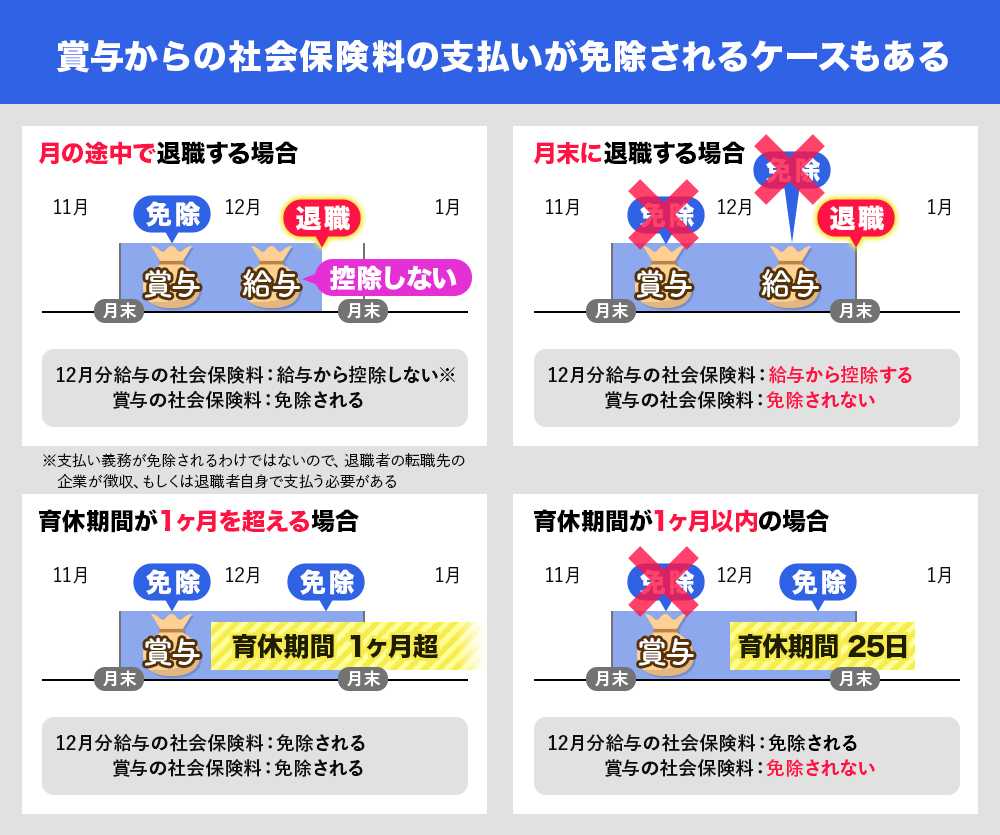

3. 社会保険料の支払いが免除されるケースもある

賞与からは原則として社会保険料が差し引かれますが、例外もあります。保険料免除制度と、退職のタイミングによって社会保険料がかからないケースについて説明します。

• 産前産後休業・育児休業中の場合

産前産後休業期間中、または育児休業中は経済的な負担を軽減するため、健康保険料、厚生年金保険料、介護保険料が免除されます。雇用保険料については、産休中と育休中に給与の支払いがなければそもそも雇用保険料が発生しないため、免除もありません。

• 賞与支給月の末日より前に退職する場合

例えば賞与の支給が6月で、6月25日に退職する場合、6月の健康保険料、厚生年金保険料、介護保険料は徴収されません。

社会保険料は、資格喪失月の前月までの保険料が給与から控除されます。月末に退職した場合は資格喪失日が7月1日になるため6月の保険料も控除されますが、末日より前の場合は5月までの徴収となるため、6月分の社会保険料は賞与から徴収されないことになります。

4. 賞与支給において会社が実施する手続き

賞与を支給する際に必要な手続きについて解説します。

| 手続き名 | 概要 | 期日 | 宛先 |

| 賞与明細書の発行 | 賞与の額、社会保険料の控除額などについて記載 | 賞与の支給時まで | 従業員宛 |

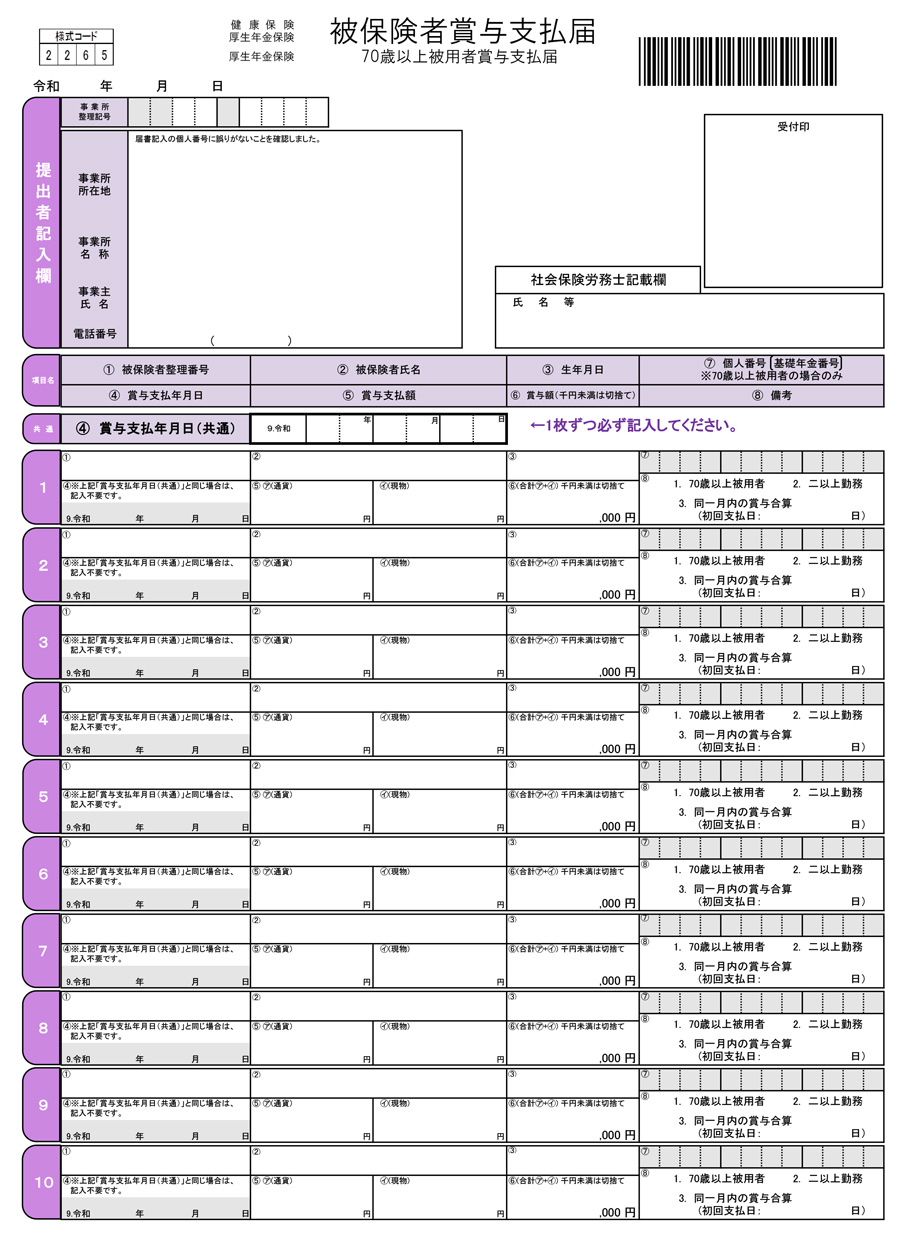

| 賞与支払届の提出 | 賞与の社会保険料を納付するための書類 | 賞与を支払った日から5日以内 | 事業所の所在地を管轄する日本年金機構事務センター |

賞与を支給すると、従業員宛には「賞与明細書」を発行し、日本年金機構には「被保険者賞与支払届」を提出しなければなりません。

(1)賞与明細書の発行

労働基準法上では、賞与の支払明細書を発行することは義務付けられていません。

一方、健康保険、厚生年金保険、所得税については、各法によって、給与から控除した際に明細書を作成して本人に通知をしなくてはならないと定められています。

(2)賞与支払届出の提出

従業員に賞与を支給した際には、その支給日から5日以内に「被保険者賞与支払届」を提出しなくてはならないとされています。

賞与の支払いは義務ではありませんが、支給する以上は給与と同じ扱いとなります。したがって、厚生年金保険料や健康保険料を正しく納めるための書類として提出することが義務付けられています。

賞与支払届は日本年金機構または健康保険組合に登録している賞与の支払い予定の前月に送られてきます。被保険者の氏名等が印刷されており、必要事項を埋めて提出します。

書類は日本年金機構のページからダウンロードすることもできます。

なお、CDなどの電子媒体、もしくは電子申請(e-Gov)での提出も可能です。

(3)賞与を支給しなかった場合には「賞与不支給報告書」が必要

「賞与不支給報告書」は、2021年4月から提出が必要になった書類です。

これまでは、賞与支払届と一緒に提出する総括表に不支給と記載していましたが、この総括表が廃止となり、この書類が新たに作られました。

被保険者や70歳以上の被用者に賞与を支給しなかった場合に、提出するのがこの「賞与不支給報告書」です。

賞与の支給予定として登録している月の前月に、日本年金機構から郵送されてきます。または日本年金機構のページからダウンロードすることもできます。

正当な理由なく提出しなかった場合には、6ヶ月以下の懲役または50万円以下の罰金という罰則もありますので、注意しましょう。

漏れなく提出するために、賞与の支払月の予定を年金事務所に登録しておくことをおすすめします。そうすれば、前月に必要書類が送られてくるため、届出忘れを防ぐことができます。

5. 賞与の計算が煩雑になる理由

社員の数が多くなるにつれて、給与の計算処理も煩雑になっていきます。負担の大きな業務でありながら、正確性が必要とされる仕事のため、間違いがあってはなりません。

そのような賞与の計算が煩雑になってしまう理由について解説します。

• 賞与計算に必要なデータが適切に管理されていない

賞与計算には、社会保険料や所得税に関するデータを用いますが、料率・税率や制度が変更になるタイミングなどはそれぞれ異なります。データは一元的に管理し、常に最新のものへアップデートする必要があります。

また、勤怠などのデータも使用するうえで、正社員、契約社員、アルバイトなど様々な雇用形態ごとに管理しなくてはなりません。

給与・賞与の計算に使用しているツールが自社の制度に合っていないと、効率的に運用することも難しいでしょう。

• 担当する人員やスキルが不足している

賞与の支給は一般的には年に2回しかないため、流れを忘れてしまうこともあります。また、年に2回のことであれば、担当者を十分に確保することは簡単ではありません。そのような中で仕事が属人化してしまうことも多くあります。

• 勤怠の締め日から給与支給日までが短い

賞与は毎月の給料と同じく、社員の勤怠を確認して計算するケースが多くありますが、その締め切りから賞与の支払日まであまり時間がないと、丁寧に確認している時間がなく、ミスが増えやすくなります。入力間違いなどのミスがあれば、また一からやり直しという事態も起こり得ます。

6. まとめ

賞与とは定期的に支給されるものでなく、かつ支給額が確定していない報酬のことです。ボーナス、夏季・冬季手当などと呼ばれることもあります。

賞与には、「給与の○ヶ月分」など基本給に応じて支給されるタイプや、会社の業績に応じて支給されるタイプなどがありますが、いずれの形でも総支給額から社会保険料や所得税が差し引かれたものが実際の振込額となります。

健康保険、介護保険、厚生年金保険、雇用保険の保険料をそれぞれ計算し、総支給額から社会保険料を差し引いたものに所得税率をかけて税金を計算します。

【実務の負担を軽減】複雑な賞与計算を正確に、シミュレーションでより戦略的に

このコラムで解説した通り、賞与計算は社会保険料の算出や端数処理などが多岐にわたり、手作業ではミスが発生しやすく非常に煩雑な業務です。

クラウドERP「PROACTIVE」の給与システムは、複雑な賞与計算を自動化するだけでなく、独自の計算式を組める「賞与シミュレーション機能」を搭載しています。考課結果や役職・部署ごとの係数に基づいた精緻なシミュレーションが可能になり、限られた原資を最大限に活用する戦略的な報酬設計を支援します。

正確な計算とWeb明細によるペーパーレス化で、担当者の事務負荷を大幅に削減し、より付加価値の高い人事業務へのシフトを実現します。