電子マネーによる給与の入金・受け取りが可能になることで、利便性の向上が期待されています。しかし一方で、企業側と労働者側の両方において、導入や活用に対する判断を決めかねているケースも少なくありません。この記事では、企業と労働者双方に想定されるメリットとデメリット、導入までのスケジュールなどについてご紹介します。

1. デジタル給与払いとは

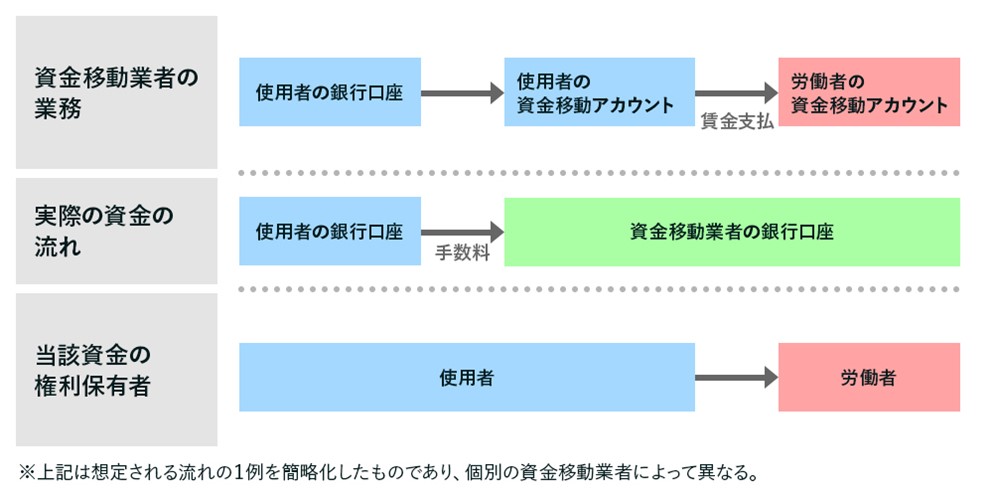

デジタル給与払いとは、企業が従業員に支払う給与を、金融機関の銀行口座ではなく、資金移動業者のスマートフォン用アプリなどを通じて支払う仕組みを指します。資金移動業者とは資金決済に関する法律に基づき内閣総理大臣(財務局長に委任)の登録を受けた、銀行等の金融機関以外に為替取引を業として営む者のことで、スマホ決済アプリ関連業者などが対象となります。

デジタル給与払いが解禁されることにより、スマホ決済アプリ口座などを使用した電子マネーでの給与受け取りが可能になります。

(1)デジタル給与払いの際のルール

現時点では、デジタル給与の受け取りには資金移動業者の口座のほかに銀行口座の登録が必須となっています。またPayPayやLINE Pay、メルペイなど、デジタル給与の支払いに対応できる資金移動業者として厚生労働大臣の指定を受けた業者の決済アプリでないと活用できない、といったルールも取り決められています。

仮に事業者が破綻した場合、賃金受け取りに使用する口座残高は保証機関から弁済されます。

(2)デジタル給与払いの導入に至った経緯

デジタル給与払いはキャッシュレス決済の普及や送金サービスの多様化といった背景を受けて国が推奨しているシステムです。

厚生労働省は2022年11月にデジタル給与払いに関する労働基準法の改正省令を交付し、2023年4月から施行。現在はデジタル給与払いができる資金移動業者を指定するための申請と審査段階に入っています。

(3)デジタル給与払いの導入に関する懸念点・課題

給与のデジタル払いには懸念点がいくつかあります。

賃金の通貨払いの原則

そのうちの一つが、労働基準法で定められている賃金の「通貨払い」の原則です。

賃金は通貨で支払うことが原則ですので、給与のデジタル払いを実現するためには、現行の労働基準法では法令違反となってしまいます。

しかし、この「通貨払い」の原則の例外として、労働基準法施行規則で「賃金について確実な支払い方法による場合」が認められています。

これは、使用者が労働者の同意を得た場合に、賃金の支払いを次の方法で行うことができるというものです。

Ⅰ. 労働者が指定する銀行その他の金融機関に対する当該労働者の預金又は貯金への振込み

Ⅱ. 労働者が指定する金融商品取引業者に対する当該労働者の預り金への振込み

今後は、上述の2つの方法以外に給与のデジタル払いという第3の方法について、労働基準法施行規則が改正されると考えられます。

資金移動業者の個人情報の取り扱いやエラー対策

資金移動業者については、個人情報の観点から、決済情報など、把握する情報の内容や量が異なるため、個人情報保護法に加えて何かしら上乗せして規制を考えるべきとされています。

次に、技術的能力や社会的信用の観点から、資金移動業者が、賃金支払いにあたって入金できない場合の振込エラー対策を行うことが必要であるとされています。

また、労働基準法は厚生労働省、資金移動業者は金融庁と所管がまたがっているため、給与のデジタル払いを実現するためには、お互いに連携して課題解決しなければなりません。

2. デジタル給与払いを導入するメリット

デジタル給与払いを導入すると、給与を受け取る労働者・従業員側・給与支払いを行う企業側双方にメリットがあります。

(1)企業側にとってのデジタル給与払いのメリット

企業側がデジタル給与払いを導入することで、従業員や消費者、求職者など幅広いステークホルダーとの関係でメリットを得られる可能性があります。

【企業におけるデジタル給与払いのメリット】

• 社員のモチベーションとエンゲージメントの向上

• 企業イメージの向上

• 人材確保への貢献

• 銀行振込手数料より安い可能性

社員のモチベーションとエンゲージメントの向上

給料のデジタルマネーでの受け取りにメリットを感じる従業員にとって、勤務先がデジタル給与払いを導入してくれることは仕事へのモチベーションにつながります。自分たちにとってメリットのある施策を取り入れてくれる企業に対する愛着が高まり、より働きがいを感じたり「会社に貢献したい」という思いが強まったりする可能性があります。

企業イメージの向上

デジタル給与払いを導入することで、「時代に沿った新しいシステムに順応できる企業」というイメージがつきます。

例えば消費者や取引先関係者から「社会のニーズや風潮に敏感で、かつスピード感を持って新しい仕組みを取り入れる土壌がある企業である」と認識されるようになります。そうするとブランドイメージも向上し、企業活動へのプラスの効果も期待されます。

人材確保への貢献

デジタル給与払いの導入は求職者から人気を集める要因となる可能性があります。給料の一部をスマホ決済アプリで受け取れる点に利便性を感じる人にとって、「デジタル給与払い可」を掲げる企業は魅力的に映るでしょう。

求職者が多くなるとそれだけ企業側の求める人材を確保できるチャンスも広がります。

銀行振込手数料より安い可能性

2023年5月時点では、デジタル給与の支払いに関する手数料はまだ明確にはなっていませんが、銀行口座への振込手数料よりも低い可能性があります。銀行振込の場合、振込先や方法などにより違いはあるものの、100~1,000円程度の手数料がかかるのに対し、スマホ決済アプリへの送金は手数料無料のケースが多いです。

従って、給与をデジタル給与で満額支払う、あるいはデジタル給与と現金を併用して支払うなど、銀行振り込みを経ずに支給する場合、コスト削減の可能性があります。

(2)従業員側にとってのデジタル給与払いのメリット

労働者にとってデジタル給与払いで給与を受け取るメリットとしては、買い物や家計管理など日常生活における利便性が高まる点が挙げられます。

【従業員におけるデジタル給与払いのメリット】

• キャッシュレス決済利用による利便性向上

• 収入管理のしやすさ

キャッシュレス決済利用による利便性向上

労働者はデジタル給与で受け取った金額をそのままショッピングのキャッシュレス決済に利用できます。スマホ決済アプリ口座に直接給与が振り込まれれば、アプリ残金が少なくなった時にチャージする機会が減ります。

スマホでのキャッシュレス決済を多用する人にとっては、給与を直接決済アプリ口座で受け取れるシステムは、チャージの手間を減らせるタイムパフォーマンスの高いシステムとなります。

収入管理のしやすさ

デジタル給与払いは受け取る金額を設定することができるため、収入管理がしやすくなります。

例えばボーナスだけをデジタル給与で受け取るようにしたり、給与の半額をデジタル給与で受け取ったりすることも可能です。

そのため給与を1つの口座で丸々受け取るのでなく、分散して管理できます。貯蓄や投資、消費など給与の使い道ごとに金額を決めている場合は、予めデジタルとそれ以外での受け取り分の金額を決めておけば、片方は消費用、もう片方は貯蓄や投資用、など家計管理がしやすくなります。

3. デジタル給与払いを導入するデメリット

デジタル給与払いを導入すると、デメリットも発生します。デメリットも企業側・労働者側双方に起こり得ます。

(1)企業側にとってのデジタル給与払いのデメリット

企業側にとって、新しい仕組みを取り入れるということは、業務面で手間や時間を取られる場面が多くなります。以下の点がデジタル給与払い導入に伴うデメリットとして挙げられます。

【企業におけるデジタル給与払いのデメリット】

• 給与支払いに関する業務が増える

• 新規ルールの設定と教育の必要性

いずれの点からも、従業員への給与支給業務に関わる人事・労務・経理など管理部門の負担は大きくなることが予想されます。

給与支払いに関する業務が増える

従業員への給与支給に関する業務の中にデジタル給与払いが加わると、業務負担が増える可能性があります。

デジタル給与払いは希望する従業員に対してのみ行うシステムであり、従来通りの給料受け取りを望む従業員には銀行振り込みでの支給を続けなければいけません。そのため業務に銀行振り込みとデジタル給与払いの双方が必要になるケースが想定されます。

またデジタル給与払いは給料の一部に適用することが可能なため、給料の一部をデジタル支払いとするケースへの対応も必要となってきます。例えば「3割をデジタルマネー、残りは現金での受け取り」など各自の希望も異なるため、従業員一人ひとりの条件に合わせて確実に給与が支払われる体制やシステムの整備が求められます。

新規ルールの設定と教育の必要性

給与のデジタル払いを導入するにあたって行うべきことは、社内規程の整備や給与システムの改修、仕様変更などが挙げられます。

労働基準法では賃金は通貨払いが原則ですが、現行の労働基準法施行規則では、その例外として労働者の同意を得た場合、銀行口座への振込みと証券総合口座への払込みによる賃金支払いが認められています。以上のことを給与規程や賃金規程に定めている場合は、デジタル払いを含む旨を追記する必要があります。

給与システムの改修や仕様変更については、現在使用中のシステムがデジタル給与支払いに対応しているか確認することが必要です。もし対応していない場合は、対応するシステムの選定作業が必要となります。

(2)従業員側にとってのデジタル給与払いのデメリット

電子マネーでの給料受け取りは、従業員側にとっても注意しなければいけない点があります。

【従業員におけるデジタル給与払いのデメリット】

• 希望の資金移動業者が利用できない可能性

• 入金額の上限が100万円まで

希望の資金移動業者が利用できない可能性

従業員側が普段使い慣れているスマホ決済アプリの口座をデジタル給与受け取り先に希望していても、叶わない可能性があります。希望するアプリを運営する企業がデジタル給与払いに活用される資金移動業者に指定されていない可能性があるためです。

また、労働組合など従業員側と企業側で取り決められたデジタル給与払いに活用する資金移動業者が、各自が希望する業者と一致するとは限りません。

希望する資金移動業者を利用できない場合、デジタル給与を受け取っても効果的に活用できなくなります。

入金額の上限が100万円まで

資金移動業者の口座は上限額が100万円以下と設定されています。口座の入金額が100万円を超えた場合は、労働者が予め申請している銀行口座に自動的に出金されます。

その場合出金の手数料は労働者負担となる可能性もあるため、口座残高が100万円を超えないように注意する必要が生じます。

4. デジタル給与払い導入までの流れとスケジュール

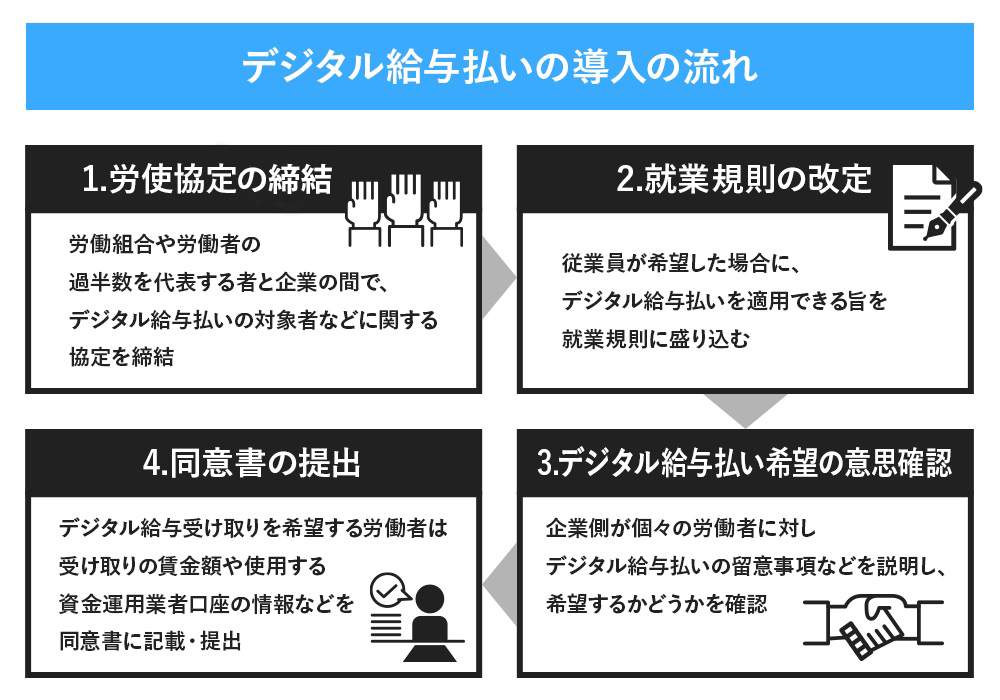

デジタル給与払いを導入する際には、雇用主と労働者側での労使協定の締結や、労働者の個別の同意を得るなどのステップを踏む必要があります。

【デジタル給与払いの導入の流れ】

- 労使協定の締結:労働組合や労働者の過半数を代表する者と企業の間で、デジタル給与払いの対象者などに関する協定を締結

- 就業規則の改定:従業員が希望した場合に、デジタル給与払いを適用できる旨を就業規則に盛り込む

- デジタル給与払い希望の意思確認:企業側が個々の労働者に対しデジタル給与払いの留意事項などを説明し、希望するかどうかを確認

- 同意書の提出:デジタル給与受け取りを希望する労働者は受け取りの賃金額や使用する資金運用業者口座の情報などを同意書に記載・提出

5. まとめ

政府の方針や電子マネーに対するニーズの高まりにより、給与のデジタル払いは今後広く普及されることが予想されます。企業側は導入のメリット・デメリットを踏まえた上で導入の可否やタイミングを判断することが重要です。

従業員側も勤務先がデジタル給与払いを導入したからといって、必ずしも電子マネーでの受け取りを選択しなければいけないわけではありません。日ごろの消費・貯蓄や収支管理状況と照らし合わせて「デジタル給与を活用したらどれだけのメリットが得られるか」「活用する場合は金額はいくらが妥当か」といった点を熟慮した上で判断しましょう。