コラム

【2024年(令和6年)度】算定基礎届について、社労士が解説

健康保険や厚生年金保険などの保険料は標準報酬月額をもとに算定されます。標準報酬月額は年に1回届出するもので、その届出のことを「算定基礎届」といいます。2024年の提出期間は7月1日(月)から7月10日(水)までです。

この記事では、人事労務のエキスパートとして様々なサービスを全国に展開する小林労務が、算定基礎届の基礎知識から、書き方、提出方法など、詳しく解説します。

目次

- 1 算定基礎届に関する基礎知識

- (1)算定基礎届とは?

- (2)月額変更届との違い

- (3)算定基礎届の対象者

- 2 計算に用いられる標準報酬月額とは?

- (1)標準報酬月額の対象となる報酬

- (2)標準報酬月額の算出方法

- 3 算定基礎届の書き方

- (1)支払基礎日数

- (2)報酬月額の記載

- (3)一般的な場合の記入例

- (4)パートタイム労働者・短時間労働者の場合

- 4 算定基礎届の提出について

- (1)提出物

- (2)提出先

- (3)提出方法

- (4)提出期限

- 5 算定基礎届を記載する上での注意点

- (1)給与が翌月払いの場合

- (2)算定基礎届の期間のみ繁忙期の場合

- 6 算定基礎届の提出における電子申請利用のメリット

- (1)いつでも、どこでも申請可能

- (2)手書きする手間の削減

- (3)時間・お金などのコスト削減

- 7 おわりに

1. 算定基礎届に関する基礎知識

(1)算定基礎届とは?

健康保険や厚生年金保険の被保険者が実際に受け取る報酬と、すでに決められている標準報酬月額が大きくかけ離れないよう、年に1回被保険者の報酬月額を届出し、標準報酬月額を決定します。これを「定時決定」といい、その届出を「算定基礎届」といいます。

(2)月額変更届との違い

月額変更(随時改定)は毎月1回行われ、基本給や毎月固定額で支給される手当などの「固定的賃金」に大きな変動があった場合に、現行の保険料額を適正に修正する目的で実施されます。

月額変更が適用されるのは、固定的賃金の変動があった月を起点として計算した3ヶ月間の報酬月額平均と現行の標準報酬月額に2等級以上の差が生じた場合に限ります。つまり、2等級以上の差が生じない場合は月額変更の対象とはならず、現行の標準報酬月額が維持されます。

一方、今回取り上げる算定基礎届は、固定的賃金の変動に関わらず、原則として7月1日時点で在籍しているすべての労働者が対象となります。これは、直近1年間で月額変更の対象とならなかった労働者についても、定期的に現行の標準報酬月額が適正であるかを確認する目的があります。

算定基礎届では、月額変更の際に求められる「報酬支払基礎日数が3ヶ月間の各月とも17日以上(短時間労働者の場合は11日)」という要件はありません。算定基礎届においては、報酬支払基礎日数が17日または11日に満たない月がある場合、その月を除外して月平均の報酬を算出します。

(3)算定基礎届の対象者

7月1日時点のすべての被保険者および70歳以上被用者(※1)が算定基礎届の対象となります。

ただし、以下の①~④のいずれかに該当する方は算定基礎届の提出が不要です。

- ①6月1日以降に資格取得した方

- ②6月30日以前に退職した方

- ③7月改定の月額変更届を提出する方

- ④8月または9月に随時改定が予定されている旨の申出を行った方

- ※1 70歳以上被用者について

- 70歳以上であっても厚生年金保険の適用事業所に継続して使用される方、または新規に雇用される方で次のすべての条件に該当する方のこと。

- ①70歳以上の方

- ②過去に厚生年金保険の被保険者期間がある方

- ③厚生年金保険適用事業所に使用され、週の所定労働時間および月の所定労働日数が一般従業員の4分の3以上の方

2. 計算に用いられる標準報酬月額とは?

(1)標準報酬月額の対象となる報酬

社宅や食事などの現物給与は、原則報酬として取り扱われます。

しかし、下記については報酬として取り扱われないことに注意が必要です。

- • 食事は本人からの徴収金額が現物給与の価額の3分の2以上の場合

- • 社宅は本人からの徴収金額が現物給与の価額以上の場合

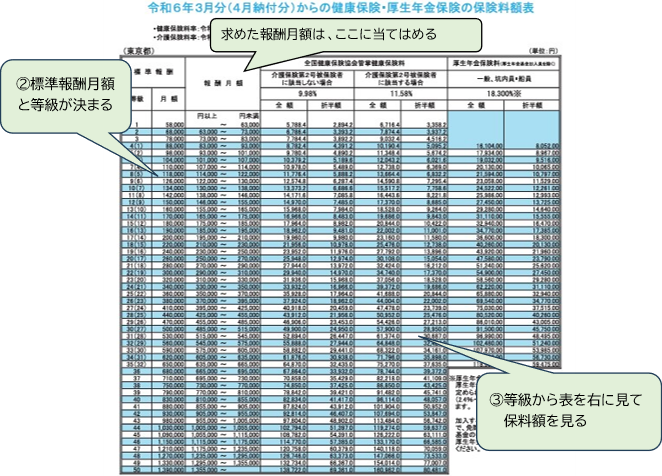

(2)標準報酬月額の算出方法

算出方法は、3か月分の報酬(給料)をもとに、以下のように算出します。

- ①標準報酬月額の算定事由となる日が属する月の前3か月に支払われた報酬の合計額を調べる

(※事由となりうるもの:定時決定、随時改定など) - ②合計額を3で割り、月平均額を求める

- ③月平均額を標準報酬月額表に照らし合わせて決定する

標準報酬月額は、健康保険料と厚生年金保険料の計算に使用されます。

この標準報酬月額に基づいて保険料額が決定されるため、例えば月の報酬(給料)が25万円の労働者Aと27万円の労働者Bでも、標準報酬月額が「26万円」の区分に該当すれば、両者の健康保険料と厚生年金保険料は同額となります。

3. 算定基礎届の書き方

(1)支払基礎日数

支払基礎日数とは、その報酬の支払い対象となった日数のことを言います。

時給制・日給制の場合は、実際の出勤日数が支払基礎日数となり、月給制・週給制の場合は、出勤日数に関係なく暦日数が支払基礎日数になります。ただし、欠勤日数分だけ給料が差し引かれる場合は、就業規則、給与規程等に基づき事業所が定めた日数から欠勤日数を控除した日数となります。

(2)報酬月額の記載

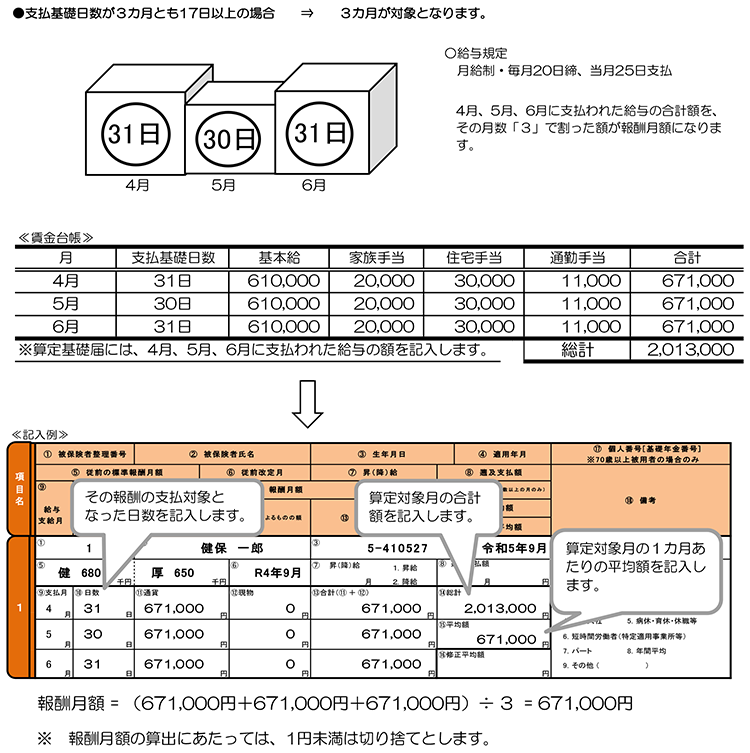

算定基礎届に記入する報酬は、毎年4・5・6月に実際に支払われた報酬が対象となります。その3か月の合計額を3で割って平均した額が報酬月額となります。なお、対象月の支払基礎日数が17日以上である必要があります。

(3)一般的な場合の記入例

3か月とも支払基礎日数が17日以上のときは、下記のように計算します。名目にかかわらず報酬となるものはすべて含みますが、臨時に受け取るものや年3回以下支給される賞与は除きます。

(4)パートタイム労働者・短時間労働者の場合

パートタイム労働者(※2)の定時決定は、一般の労働者とは別で支払基礎日数により算定の方法が異なります。3か月間の支払基礎日数に17日以上の月がある場合はその月の報酬を対象に算定しますが、3か月とも17日未満の場合は、15日以上の月の報酬を対象に算定します。

短時間労働者(※3)の定時決定は、一般の労働者・パートタイム労働者とも別で、支払基礎日数により算定の方法が異なります。支払基礎日数に11日以上の月がある場合は、その月の報酬を対象に算定します。

- ※2 パートタイム労働者について

- 「1週間の所定労働時間」および「1か月間の所定労働日数」が同一の事業所に使用される通常の労働者の所定労働時間および所定労働日数の4分の3以上である被保険者のこと。

- ※3 短時間労働者について

- パートタイム労働者の基準を満たさない場合であっても、特定適用事業所・任意特定適用事業所に勤務し、次のすべての条件に該当する方のこと。(令和5年5月時点)

- ①週労働時間20時間以上の方

- ②雇用期間見込み2か月以上の方

- ②月額賃金8.8万円以上の方

- ②学生でない方

4. 算定基礎届の提出について

(1)提出物

「届出用紙」で提出する場合

- • 被保険者報酬月額算定基礎届(70歳以上被用者算定基礎届)

- • 被保険者報酬月額変更届(70歳以上被用者月額変更届)

※ ただし該当者がいる場合に限る

「電子申請」で提出する場合

- • 被保険者報酬月額算定基礎届(70歳以上被用者算定基礎届)

CSVファイル添付方式で提出する場合

- • 被保険者報酬月額変更届(70歳以上被用者月額変更届)

※ ただし該当者がいる場合に限る

(2)提出先

- 日本年金機構の事務センターまたは管轄の年金事務所

(3)提出方法

- 電子申請、電子媒体(CDまたはDVD)、郵送、窓口持参

(4)提出期限

- 毎年7月10日まで(土曜日・日曜日の場合には翌月曜日まで)

5. 算定基礎届を記載する上での注意点

(1)給与が翌月払いの場合

給与の支払いが当月払いの場合4月、5月、6月の支払基礎日数はそのまま「30日」「31日」「30日」で問題ありませんが、給与の支払いが翌月払いの場合は支払基礎日数がずれることに注意が必要です。

4月に支給される給与は3月分の勤怠を反映したものであるため、3月の暦日数である「31日」が4月の賃金支払基礎日数の欄に入る日数になります。残る2か月間も同様に記載します。

(2)算定基礎届の期間のみ繁忙期の場合

算定基礎届は4月~6月の報酬の平均をもって決定されるため、この期間が繁忙期である場合や残業が極端に多くなった場合は、その人の報酬額としてふさわしいものとは言えません。

このようなことを防ぐために、年間の平均額から算出した標準報酬月額と4月から6月の平均額から算出した標準報酬月額に2等級以上の差が生じる場合は、年間の平均額から算出した標準報酬月額をもって決定がなされます。

6. 算定基礎届の提出における電子申請利用のメリット

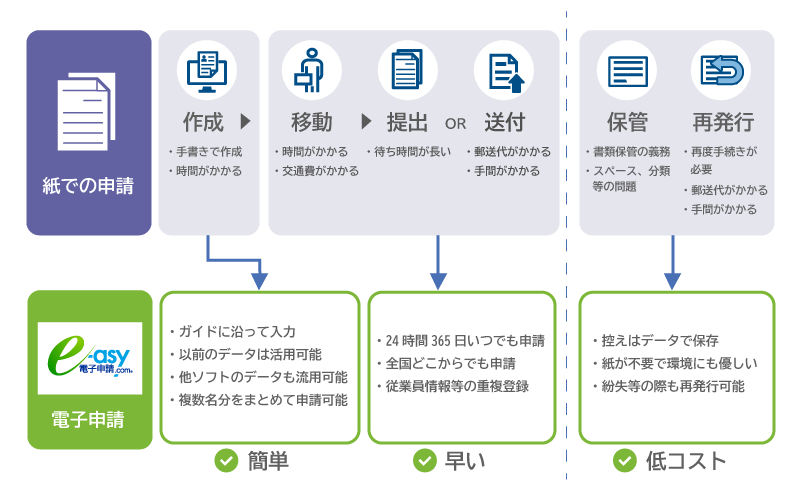

電子申請はインターネットを経由して「カンタン・便利に」申請を実施することが可能であり、メリットは大きく3つ挙げられます。

(1)いつでも、どこでも申請可能

提出先事業所の開所時間にかかわらず、24時間いつでも申請することが可能です。

また、インターネット環境さえ整っていれば職場に限らず遠隔地からの申請も可能なため、新型コロナウイルス感染症拡大により在宅勤務やテレワークが増えた昨今においても、電子申請を活用することで申請業務の効率化を図ることが可能になります。

(2)手書きする手間の削減

申告書や届出書を手書きする場合には大変な手間がかかりますが、電子申請であればその手間を削減することが可能です。訂正が必要になったとしても、書き直しの手間は発生しません。

(3)時間・お金等のコスト削減

電子申請であればインターネット環境さえあればどこからでも申請が可能なため、提出先事業所へ足を運ぶ必要はありません。そこへ行くための交通費や郵送費、人件費を削減することができます。

図:電子申請の導入メリット

小林労務が提供する、電子申請手続きに特化したシステム「e-asy電子申請.com」はSCSKのERP「ProActive」給与管理システムとの連携が可能なため、算定基礎届の提出に必要なデータをProActiveから出力し、e-asy電子申請.comへ取込むことで、申請が可能です。

算定基礎届のようにほとんどの従業員が対象になる手続きにおいては、電子申請を利用することで手間と時間を削減することができ、申請業務において大幅な業務効率を図ることが可能です。

7. おわりに

「算定基礎届」により決定された標準報酬月額は、原則1年間(9月から翌年8月まで)の各月に適用され、納めていただく保険料の計算や将来受け取る年金額などの計算の基礎となります。

2024年の提出期間は7月1日(月)から10日(水)までとなっております。電子申請等を活用しながら期限までに必ず提出するようにしましょう。

ProActive 給与管理システム

SCSKが提供するProActive 給与管理システムでは、労働保険の年度更新業務資料出力をはじめ、多様化する人事制度や雇用形態に応じ、様々な報酬計算に対応しています。また、法改正や各種申告制度の変更についても随時対応いたします。

2020年からは、社会保険・労働保険の電子申請義務化に伴い、ProActiveとe-asy電子申請.comの電子申請連携ソリューションを提供しています。

株式会社小林労務(https://www.kobayashiroumu.jp/)

代表取締役社長 特定社会保険労務士

上村 美由紀

2006年 社会保険労務士登録

2014年 代表取締役社長就任

電子申請を取り入れることにより、業務効率化・残業時間削減を実現。

2014年に、東京ワークライフバランス認定企業の長時間労働削減取組部門に認定される。

社労士ベンダーとして、電子申請を推進していくことを使命としている。

社労士コラム

- 社会保険・労働保険の電子申請義務化の対応方法について、社労士が解説

- 電子申請義務化に関するよくある質問について、社労士が解説

- 電子申請システムの導入事例について、社労士が解説

- GビズIDと電子申請について、社労士が解説

- 電子申請義務化に向けた対応 リニューアルしたe-Govについて、社労士が解説

- 高年齢者就業確保措置について、社労士が解説

- デジタル・ガバメント実行計画について、社労士が解説

- 【社労士が解説】健康保険組合の電子申請とは

- 育児介護休業法の法改正について、社労士が解説

- 社会保険の法改正について、社労士が解説

- 労働保険の法改正について、社労士が解説

- ジョブ型雇用について、社労士が解説

- 女性活躍推進法【2022年4月改正】について、社労士が解説

- 【社労士が解説】出生時育児休業とは?産後パパ育休について分かりやすく解説

- 労働安全衛生法とテレワークにおける作業環境のポイントについて、社労士が解説

- 【2023年4月施行】法定割増賃金率の引き上げについて、社労士が解説

- ISO30414について、社労士が解説

- 労働時間管理について、社労士が解説

- デジタル社会の実現に向けた政府と企業の動きについて、社労士が解説

- 【2023年4月施行】育児休業取得状況の公表義務化について、社労士が解説

- 「男女の賃金差異」公表義務化について、社労士が解説

- 給与計算の基本的な流れ:複雑化した給料の計算を効率よく正確に進めるためのポイントを解説!

- デジタル給与払いとは:導入のメリット・デメリットや導入までの流れについて、社労士が解説

- 【社労士が解説】有給奨励日とは:年次有給休暇の取得促進について

- 賞与支給率と計算方法:モデルケースを用いて分かりやすく解説

- 【社労士が解説】離職票の発行手続き完全ガイド

- 【社労士が解説】職場のハラスメント8種類を徹底解説!

- 【2024年(令和6年)4月施行】労働条件明示のルール変更について、社労士が解説

- 【2024年(令和6年)4月施行】裁量労働制の変更について、社労士が解説

- 【人事労務担当者必見】2024年(令和6年)度法改正について、社労士が解説

- 【2024年(令和6年)度】労働保険の年度更新について、社労士が解説

- 【2024年(令和6年)度】算定基礎届について、社労士が解説

- 【2024年10月施行】社会保険適用拡大について、社労士が解説

- 改善基準告示 改正と影響について、社労士が解説

- 【2024年(令和6年)度】年末調整の変更点と定額減税の実施について、社労士が詳しく解説

- 健康保険証の電子化について、社労士が解説